はじめに

日本にも「金融教育」が本格的に必要だという声は日増しに大きくなっている。その背景は個人投資家が大きく増えたためだ。

日本では、少額投資非課税制度として2014年に「NISA(一般NISA)」が始まり、その後、2018年には「つみたてNISA」、また2024年からは一般NISAとつみたてNISAをまとめる形で「新しいNISA(新NISA)」がスタートしている。

こうした非課税枠がある投資制度が整備されていった結果、金融庁「NISA口座の利用状況に関する調査結果の公表について」によれば、NISA口座を開設した人数は2400万人を超えている(2024年6月末時点)(1)。

総務省のデータにおいて、日本の18歳以上の人口が1億693万人であることを考えると(2023年10月1日時点推計)(2)、NISA口座の成人人口における普及率は約23%に達し、NISAの普及とともに日本の資産形成や資産運用を始める人はこの10年で大きく増加したといえよう。

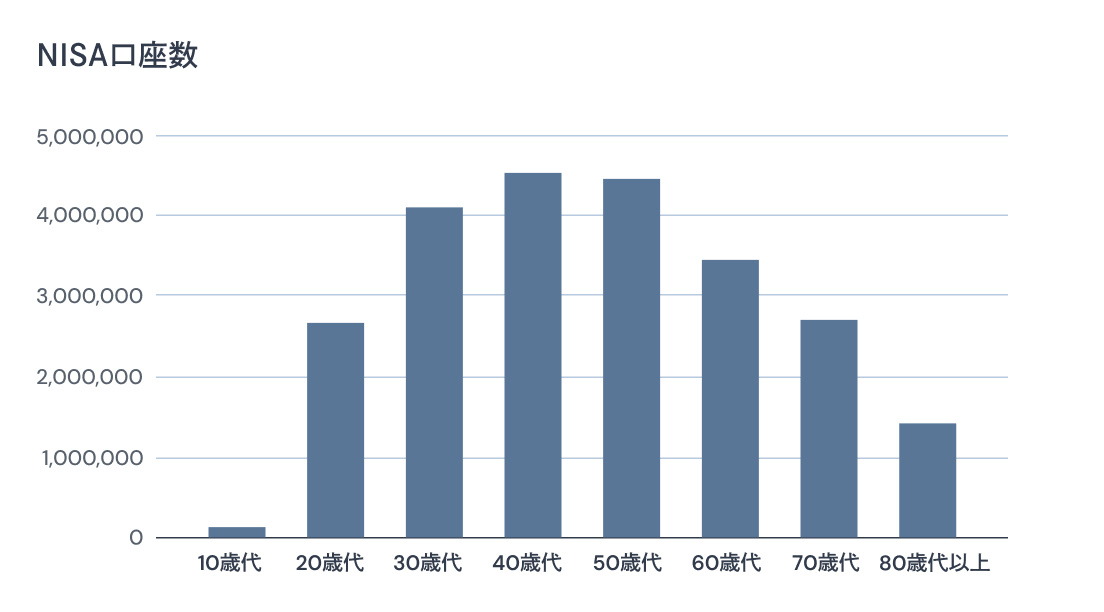

また、先ほどの金融庁資料でNISA口座の世代別の口座開設数に目をやると、「働く世代」といえる30歳代から50歳代の開設数が多くなっている。これまで預貯金や生命保険といった金融商品にしか触れてこなかった現役世代が、資産形成や資産運用に積極的になったといえる。

また、見逃せないのが、大学生など就学中の人も含まれる10歳代、また20歳代といった若い世代もNISA口座を数多く開設していることだ。先ほどと同様に総務省のデータをもとに18歳と19歳の人口を算出すると216.4万人となり(2023年の17歳と18歳を集計)、そのうち13万6740人がNISA口座を開設しているとなると、NISA口座の該当する年齢人口における普及率は実に6%に及んでいる。

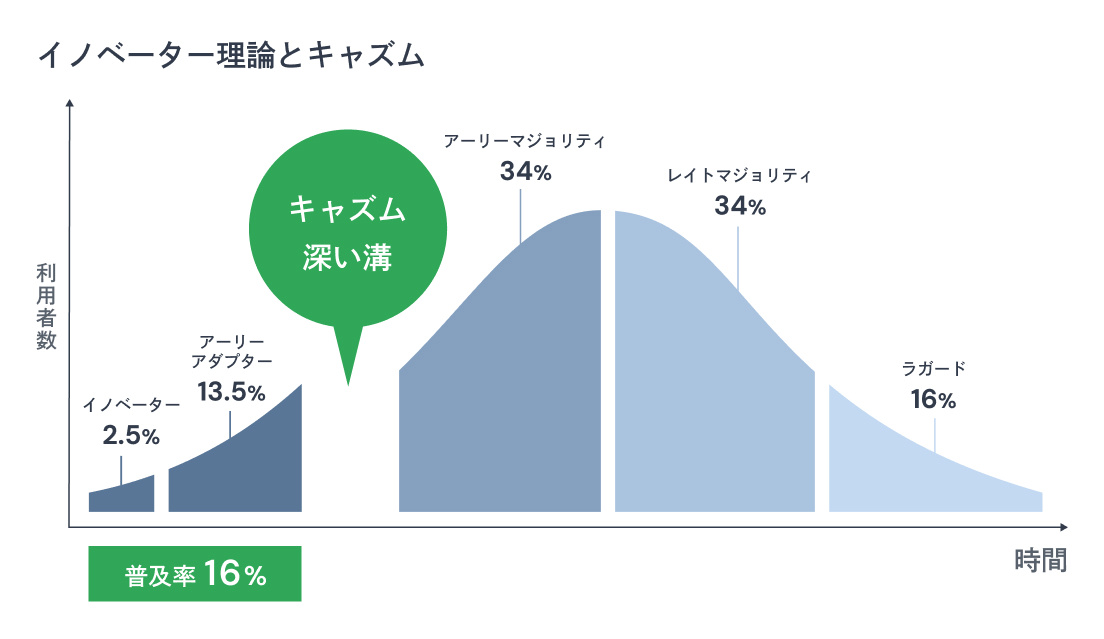

6%という普及率は、高いのか低いのか、どう考えればよいのであろうか。キャズム理論で考えれば、6%ではキャズムをまだ超えていない。普及率でいえば、イノベーターからアーリーアダプターの一部を含む水準だ。

ただ、この世代も年齢が進めばさらに普及率は上がってくるであろう。こう考えると、若い世代でも資産形成に関心があり、実際にすでに行動に移した人が少なくないということが確認できる。

こうした若い世代、働く世代までもが資産形成、資産運用に対して真剣に取り組んでおり、現役世代の資産形成熱に火が付いたというのが現状である。今後、その熱が広がっていく際に欠かせないのが金融リテラシーであり、そのリテラシーを裏付けるのは教育である。

本稿では、日本の金融教育の歴史を整理しながら現在地を踏まえ、金融教育を必要とする主体及び必要とされる内容について考えたいと思う。また、その現在地を踏まえたうえで、米国の金融教育カリキュラムを概観し、未来において日本の金融教育が目指すべき地点のヒントを探りたいと思う。

日本の金融教育のこれまでと現状

ここからは、日本の金融教育の歴史を整理したい。

学校における金融教育の歴史

30歳代から40歳代の社会人の大半は、学校教育の過程で、金融教育を受けた記憶がないのではないだろうか。

それもそのはずで、日本の学習指導要領に金融教育が盛り込まれたのは2008年のことだ。実際に小学校で金融教育がスタートしたのは2011年である。

金融経済教育研究会が取りまとめた「金融経済教育研究会報告書」によると、2006年に教育基本法が全面的に改正され、2008年に小・中学校の、2009年に高等学校の学習指導要領が改訂された。この中で、授業時間に制約はあったものの、金融及び経済教育に関する内容の充実が図られる。それを受けて、小学校では2011年度、中学校では2012年度、高等学校では2013年度から金融教育が実施されている(3)。

最近では、新しい学習指導要領のもとで内容を拡充し、小学校は2020年度から、中学校は2021年度から、高等学校は2022年度から金融教育が進められている。高等学校の学習指導要領改訂では、2022年4月からは、成年年齢が20歳から18歳へと引き下げられたことを踏まえ内容が拡充された。

このように、日本の教育現場での金融教育は2011年にスタートしている。その前提に立つと、日本の金融教育にはすでに10年以上の歴史があることになる。

たとえば、中学校で金融教育が始まった2012年当時に、たとえば中学1年生(13歳)から中学3年生(15歳)であった人は、2024年時点で20歳代半ばから後半あたりの年齢となり、多くは社会人となっているだろう。つまり、この世代から下の人は、学校教育の過程で何かしらの金融教育を受けて社会に出ていることになる。冒頭に述べた通り、若い世代の投資熱が高い背景には、こうした金融教育の素地があったことが挙げられそうだ。

一方、それより上の年齢の世代ではどうかというと、学校での金融教育の機会は一様には提供されてこなかったと言えるであろう。つまり、一からの金融教育が必要となるのは30歳代より上の世代だということになる。

こうしてみると、すでに社会に出て様々なお金の課題に直面し、金融教育を必要とする人が、然るべき金融教育を受けてこなかったのが日本の現状である。「日本の金融教育は遅れている」と指摘される背景には、金融教育を受けてこなかった世代の声が大きいという理由があるのではないだろうか。

金融教育をとりまく環境の歴史

では、なぜ日本では30歳より上の世代の金融教育が遅れたのだろうか。その理由を理解するために、これまでの日本の金融教育をとりまく環境について整理してみたい。

まずはじめに断っておくと、日本の金融教育の歴史は関係者が複数いて、その活動も入り組んでいて、一見するとわかりにくい。

もとは金融庁が動きだしたものの、その後の実質的な活動は日本銀行と民間団体などによる金融広報中央委員会を中心に展開されていく。

また、金融教育のコンテンツに関しては、金融広報中央委員会が策定した「金融教育プログラム」と金融広報中央委員会が設置した金融経済教育推進会議によって策定された「金融リテラシー・マップ」の2種類がある。

「金融教育プログラム」は小学校から高等学校までの金融教育をカバーしているのに対して、「金融リテラシー・マップ」には、社会人が学ぶべき内容も含まれている。

その2つのコンテンツはもともと別に策定されたものだが、最終的に小学校から高等学校までの内容についてはそれぞれ整合性が確保できるように都度調整され現在に至る。この流れを踏まえた上で、この後の内容を追っていただくとわかりやすいかもしれない。

実は、日本の金融教育のスタートは2000年までさかのぼることができる。日本の教育現場で実際に金融教育が始まる11年も前のことだ。

2000年6月に、金融庁の審議会である金融審議会の答申として「21世紀を支える金融の新しい枠組みについて」が発表された。この答申では、「金融教育」ではなく、「消費者教育」というキーワードが使われているが、これが今の金融教育につながる内容となっており、出発点といえる。

その後、ペイオフの全面解禁を前に2005年3月に金融庁が「金融経済教育懇談会」を設置し、同年6月に「金融経済教育に関する論点整理」が行われた。一方で、金融庁以外での金融教育の動きは、2007年2月に金融広報中央委員会が「金融教育プログラム」を発行したのが最初の動きだ。「金融教育プログラム」では、学校教育における金融教育の考え方と内容が整理された。

同委員会は2014年6月に「学校における金融教育推進のための懇談会」を設置し(4)、「金融教育プログラム」における「年齢層別の金融教育内容」の改訂を中心に検討を進め、2015年3月に「学校における金融教育の年齢層別目標」として取りまとめ、公表している(5)。

このタイミングで「学校における金融教育の年齢層別目標」が発表されたのはなぜであろうか。これには2つの理由があると考えている。

ひとつは、小学校から高等学校へと段階別に教育現場で金融教育が進められてきた2011年から2013年にかけて、現場から「どの学年に、何を、どう教えたらよいのかについて俯瞰して知りたい」という要望が大きくなったからではないだろうか。

もうひとつは、2014年6月に同委員会が設置した金融経済教育推進会議が「金融リテラシー・マップ」を発表しているが、その中では「小学生」「中学生」「高校生」というような区分で学年別にまで落とし込まれておらず、現場で扱いにくかったからではないだろうか。その後、2015年6月には、「金融リテラシー・マップ」も「学校における金融教育の年齢層別目標」の内容と整合性を確保する形で改訂されている。

こうした流れを見ると、2007年の「金融教育プログラム」発行をもって、日本の学校教育での金融教育の方針が決められ、その後に調整は加えられたものの、実質的にスタートとしたとみなすことが可能であろう。

世界に目をやると、折しも、2008年のリーマン・ショックなどを契機に、世界の金融教育もこの頃から動き出していく。2012年6月には、OECDの金融教育に関する国際ネットワークであるINFE(International Network on Financial Education)が「金融教育のための国家戦略に関するハイレベル原則」を発表し、同原則がG20ロスカボス・サミットの首脳宣言で承認されている。「国民の金融リテラシーの向上」は、各国で国家戦略のひとつとなっていった。

この流れを受け、日本では、2012年11月に金融庁が金融研究センターに金融経済教育研究会を設置し、今後の金融教育の在り方の検討を始めた。2013年4月には、金融経済教育研究会が「金融経済教育研究会報告書」を発表した。

また、2013年6月には金融広報中央委員会が金融経済教育推進会議を設置し、2014年6月には、小学生から高齢者まで段階別に、最低限身に着けるべき金融リテラシーを体系的かつ具合的に記した「金融リテラシー・マップ」が作成された(6)。

現行の「金融リテラシー・マップ」は、金融広報中央委員会が2021年3月に改訂した「金融教育プログラム」の「学校における金融教育の年齢層別目標」の内容を金融経済教育推進会議が確認・検討し、整合性を確保したうえで定められており、日本の金融教育の習得体系となっている(7)。

ところで、「金融リテラシー・マップ」は何を目的として作成されたのだろうか。「金融リテラシー・マップ」には、「自治体、業界団体、金融機関、NPO団体など、様々な現場で実際に金融教育を担う方々にご利用いただくためです。マップの作成により、身に付けるべき内容が明確になり、より効果的・効率的に金融教育を推進することが可能になると考えられます。」と記載されている(8)。

では、この「金融リテラシー・マップ」作成をもって金融教育がこの10年で進んだのだろうかと疑問である。冒頭に、金融教育の機会を必要としているのは学生ではなく、30歳代以上の働く世代だと指摘した。それ未満の世代であれば、学校で何らかの金融教育を受けてきているからである。

これまで金融教育が届いてこなかった世代や環境の人に金融教育の機会を提供するための施策が、2024年4月の「金融経済教育推進機構(J-FLEC)」設立だとみている。「金融リテラシー・マップ」が発表されてから10年経っているが、教育現場以外の人的リソースを各現場に投入するのが狙いだ。

日本の金融教育の歴史をまとめると、具体的なスタートは2007年2月の学校における金融教育の指針を示した「金融教育プログラム」であり、その後、2014年4月に学校で教育を受けている人以外にも対象を広げた「金融リテラシー・マップ」が発表されたことで、国全体の金融教育が動き出したといえる。そして金融教育を幅広い世代に届けるための実行施策として「J-FLEC」が登場したのがまさに今である。

日本の金融教育の歩み

| 年月 | 金融教育に関わる出来事 |

|

1952年4月 |

貯蓄増強中央委員会設立 |

|---|---|

|

2000年6月 |

金融庁が金融審議会答申「21世紀を支える金融の新しい枠組みについて」発表 |

|

2001年4月 |

貯蓄増強中央委員会が、「金融広報中央員委員会」に名称を変更 |

|

2005年3月 |

金融庁で第一回「金融経済教育懇談会」開催 |

|

6月 |

金融経済教育懇談会が「金融経済教育に関する論点整理」を発表 |

|

2007年2月 |

金融広報中央員委員会が「金融教育プログラム―社会の中で生きる力を育む授業とは―」を発行 |

|

2008年 |

小学校・中学校の学習指導要領が改訂 |

|

2009年 |

高等学校の学習指導要領が改訂 |

|

2011年度 |

小学校で金融教育開始 |

|

2012年度 |

中学校で金融教育開始 |

|

11月 |

金融庁の金融研究センター内に「金融経済教育研究会」設置 |

|

2013年度 |

高等学校で金融教育開始 |

|

2013年4月 |

金融庁の金融経済教育研究会が「金融経済教育研究会報告書」を発表 |

|

6月 |

金融広報中央委員会に「金融経済教育推進会議」事務局を設置。第一回会議開催。 |

|

2014年4月 |

金融経済教育推進会議が「金融リテラシー・マップ」を作成 |

|

6月 |

金融広報中央委員会が「学校における金融教育推進のための懇談会」を設置 |

|

2015年3月 |

金融広報中央委員会が「学校における金融教育の年齢層別目標」を発表 |

|

6月 |

金融経済教育推進会議が「金融リテラシー・マップ」を改訂 |

|

2016年2月 |

金融広報中央委員会が「金融教育プログラム」を改訂 |

|

2021年3月 |

金融広報中央委員会が「学校における金融教育の年齢層別目標」を改訂 |

|

2023年6月 |

金融経済教育推進会議が、小学生から高校生の内容を「学校における金融教育の年齢層別目標」(2021年3月版)に合わせて「金融リテラシー・マップ」を改訂 |

|

10月 |

金融広報中央委員会が「金融教育プログラム」を改訂 |

|

2024年4月 |

金融広報中央委員会、全国銀行協会、日本証券業協会が「金融経済教育推進機構(J-FLEC)」を設立。 |

|

8月 |

金融広報中央委員会、事業をJ-FLECに移管し、解散 |

出所:各種資料をもとにモニクル総研作成

日本の金融教育では何を教えているのか

ここまで見てきたように、「金融教育プログラム」と「金融リテラシー・マップ」は、それぞれ出発点は異なるものの、現時点では「金融リテラシー・マップ」は「金融教育プログラム」の「学校における金融教育の年齢層別目標」の流れを汲んでいる。

ここからは、日本の金融教育で提供されている内容を理解するために、「金融教育プログラム」と「金融リテラシー・マップ」それぞれの内容について見ていきたい。

「金融教育プログラム」とは

では、現在の「金融リテラシー・マップ」の原点となる「金融教育プログラム」はどのような内容を扱っているのだろうか。

金融教育プログラムは、2007年に初版が発行され、2023年10月には学習指導要領の改訂などを踏まえ改訂されている。ここでは改訂版の内容を振り返る。

本編は以下のように大きく6章に分かれている。3章は準備中とのことなので省略するが、以下、各章で取り上げられている内容についてまとめていく(9)。

第1章「金融教育のねらいと基本的性格」は、金融教育の定義から始まる。この章では、金融教育を提供する背景、金融教育の意味や魅力、金融教育を推進するためのステークホルダーの定義と関わり方、金融教育と関連する分野の定義と関係性、学校における金融教育について説明されている。金融教育が明確に定義され、金融教育を取り巻く環境について俯瞰的に述べられている。

第2章「金融教育の目標と方法」の前半「(1)金融教育の目標」冒頭では、金融教育の目標として、「生活設計・家計管理に関する分野」、「金融や経済の仕組みに関する分野」、「消費生活・金融トラブル防止に関する分野」、「キャリア教育に関する分野」の4分野が提示される。「学校における金融教育の年齢層別目標」では、この44分野に沿って256項目の年齢層別目標が具体的に定義されている。

- 生活設計・家計管理に関する分野

- 資金管理と意思決定

- 貯蓄の意義と資産運用

- 生活設計

- 事故・災害・病気などへの備え

- 金融や経済のしくみに関する分野

- お金や金融の働き

- 経済把握

- 経済変動と経済政策

- 経済社会の課題

- 消費生活・金融トラブル防止に関する分野

- 自立した消費者

- 金融トラブル・多重債務

- キャリア教育に関する分野

- 働く意義と職業選択

- 生きる意欲と活力

- 社会への感謝と貢献

こうしてみると、「金融教育プログラム」とは言うものの、金融のみならず、経済についてもプログラム内容に含まれていることがわかる。

金融機関に勤務していた筆者の視点から見ても、「1. 生活設計・家計管理に関する分野」及び「2. 金融や経済のしくみに関する分野」において高校生が学ぶべきと定められている内容まで習得すれば、いわゆる金融教育の素地としては十分にカバーしていると評価できよう。

また、256項目の年齢層別目標を達成するために重要とされる視点は、「金融教育の目標を実現するうえで重要な視点」として、以下の4点にまとめられている。

- 「生きる力」、「自立する力」

- 社会とかかわり、構成で持続可能な社会の形成を意識し行動する力

- 「合理的で公正は意思決定をする力」、「自己責任意識」

- お金と向き合い、管理する力

ここでは、お金について自分で正しい判断ができるように教育をしていくというスタンスが明確にされている。加えて、「個別の分野に関連付けて活用できる重要な概念」として、経済学では必須の「希少性」「選択」「市場」といったキーワードの理解を求めている点や、近年注目されているサステナビリティを意識した視点として「公正で持続可能な社会」がハイライトされている点も特筆すべきだろう。

第2章の最後では、題材の選定など、金融教育の具体的な方法が提示されている。能力育成のための基本的視点や具体的な工夫ポイントを紹介し、段階に応じた金融教育の目標として「学校における金融教育の年齢層別目標」が掲げられている。

第4章「金融教育の指導計画の作成と実施に向けて」では、金融教育を学校教育における教育課程に適切に位置づけ、実施する体制を整えるための解説がなされている。各教科に紐づけられた金融教育の内容が、小学校・中学校・高等学校の過程別に整理されている。また、全体計画・指導計画を再生する上での注意点、教科ごとの指導の工夫、学習評価法・指導の改善方法に至るまでの解説が網羅されている。着目すべきは、具体的な教材化を教育現場に求めている点であろう。先に指摘した通り、30歳代より上の年齢層は、学校教育の過程の中で金融教育を受けていない。この年齢層に該当する教職員が、第4章に記載されている通りの指導計画を作成し、実施するのは、かなり酷な印象だ。

第5章「各学校段階における金融教育」では、小学校、中学校、高等学校の各段階における金融教育の進め方、学習指導の工夫などが解説されている。第6章「指導計画例及び教材」には指導計画例と教材がまとめられている。

「金融リテラシー・マップ」とは

続いて、「金融リテラシー・マップ」の構造を見ていこう。マップは、年齢層別とリテラシーの内容別に、分野と分類のマトリックスとして整理されている。マトリックスの各項目では、年齢層別に、「各分野・分類ごとの目指す姿」が具体的に記載されている。年齢層は、小学生から始まり、中学生、高校生、大学生、若年社会人、一般社会人、高齢者の7つの層に分けられている。

最低限身に付けるべき金融リテラシーの内容は、「家計管理」、「生活設計」、「金融知識及び金融経済事情の理解と適切な金融商品の利用選択」および「外部の知見の適切な活用」の4分野に分かれており、さらにカテゴリごとに、8つに細分化されている。特に、「金融知識及び金融経済事情の理解と適切な金融商品の利用選択」の分野は、「金融取引の基礎としての素養」「金融分野共通」「保険商品」「ローン・クレジット」「資産形成商品」の4つに分かれており、もっとも細かく分類されている。細分化することで、実生活の現場でより活用できる工夫がされている。

「金融リテラシー・マップ」は、学習指導要領に基づいて改訂も行われており(10)、今後、金融教育の推進が加速するにつれ、教育現場でより活用されていくものと思われる。

ここで、1点振り返ってみたい。「金融リテラシー・マップ」には、マップを作成した目的が以下のように記載されている。「マップの作成により、身に付けるべき内容が明確になり、より効果的・効率的に金融教育を推進することが可能になると考えられます」。つまり、金融リテラシーをあえてマップの形にまとめているのは、「生活スキルとして最低限身に付けるべき金融リテラシー」を「年齢層別に、体系的かつ具体的に記すため」である。

一口に金融教育とは言うものの、教育を受ける側の年齢や社会経験によって習得すべき内容は異なる。「金融リテラシー・マップ」を作成することで、教育する側が対象者ごとに提供する内容を、より具体的に整理できるようになったといえる。

日本の金融教育の今後の施策

ここまでに述べてきた日本の金融教育の歴史を総括しておこう。

日本の金融教育は、2007年に「金融プログラム」として金融教育の方針が決定した。そして、2014年から15年にかけての「金融リテラシー・マップ」が発表され、「金融教育プログラム」の一部を年齢層別に整理しなおした「学校における金融教育の年齢層別目標」が発表された。教育現場でのコンテンツの大枠は、固まっていると言えるだろう。

このように金融教育の基盤が固まり、すでに10年近くが経過している。今後、日本の金融教育をさらに進めるためには、大きく2つのポイントがあると思われる。

第一に、「わかりやすさ」と「実践性」の追求だ。現状のコンテンツをベースに、今後義務教育で金融教育を学ぶ世代へ、いかにわかりやすく届けるか、いかに理解を深め、使える知識として活かしてもらえるかが課題となるだろう。

もうひとつは、これまで金融教育を受けてこなかった現在30歳以上の世代へのアプローチである。「働く世代」として金融教育を必要としているこの年齢層をターゲットに、金融教育をどのように届けるかを考える必要がある。

2024年4月には、国民の金融リテラシー向上を目指して、金融広報中央委員会(事務局:日本銀行)、全国銀行協会、日本証券業協会が発起人となり、金融経済教育推進機構(J-FLEC)が立ち上げられた。

J-FLECは金融教育を推進する「認定アドバイザー」を選定し、全国の企業や学校などに派遣していく。まさに、先ほど掲げた2つのポイントを解決するための施策として設立された組織だと言えるだろう。J-FLECの活動含め、今後、各現場で展開される金融教育に期待したい。

米国の金融教育事例

ここまで、日本の金融教育の歴史とその内容を紐解いてきた。では、海外はどうなのであろうか。家計の資産に占めるリスク資産比率の高い米国は一般的に「金融教育が進んでいる」と考えられがちではあるが、実際はどうだろう。ここでは、米国を例に少し考察してみたい。

米国の金融教育の取り組みは2003年にスタート

米国では、2003年に金融リテラシー教育委員会(Financial Literacy and Education Commission, FLEC)が設立され、2006年には金融リテラシー向上のための国家戦略が策定された。

一方、日本では、先ほど見たように、2001年に金融広報中央委員会が設置され(貯蓄増強中央委員会からの名称変更による)、2007年には「金融プログラム」が発表された。意外かもしれないが、こうした経緯を踏まえると、日本の国としての金融教育の取組みのスタート自体は米国と比較しても、決して遅れているわけではない。

米国の金融教育カリキュラム「National Standard for Personal Financial Education」の特徴

では、米国の金融教育では、どのような内容を教えているのであろうか。

米国の金融リテラシーの習得体系を示しているのは「National Standard for Personal Financial Education(以下、NSPFE)」(11)だ。日本の金融リテラシー・マップと近しい存在である。

NSPFEの内容を、具体的に見ていこう。NSPFEは、大きく6つの分野から構成されている。

- 「稼ぐ(Earning Income)」

- 「支出(Spending)」

- 「節約(Saving)」

- 「投資(Investing)」

- 「信用管理(Managing Credit)」

- 「リスク管理(Managing Risk)」

「学生が学ぶこと」と「知識を活用できること」が、「Grade 4」「Grade 8」「Grade 12」の学年ごとに細分化されて定められている。米国では義務教育期間を「K-12」と呼び、その中で「Grade 4」は日本でいうと概ね小学4年生、「Grade 8」 は中学1年生、「Grade 12」は高校1年生に該当する。

NSPFEの基準と日本の金融リテラシー・マップとを比較すると、内容はおおむね重複している。だが特筆すべきは、NSPFEの習得体系は、パーソナルファイナンスで必要な会計(アカウンティング)と金融(ファイナンス)をベースにして構成されていると思われる点、そして、最初に「稼ぐ」という項目が独立して設定されている点だ。証券アナリストとして、長年企業の決算を分析してきた筆者の経験を踏まえると、NSPFEならではのこのアプローチには大きな納得感がある。家計と企業決算は、確かに別物だが、企業決算を分析する際、やはり最初に注目するのは売上高(家計でいえば収入)である。

この視点で、NSPFE内のGrade 4向け「Earning Income 4-2」の項目を見てみよう。

「人は新しい知識、スキルや経験を得ることでより稼げるようになるかもしれない」とした上で、結果として「個人の知識、スキル、経験がどのように収入に影響があるかを挙げることができるようになる」「より稼げるように方法をブレストできるようになる」としている(12)。

一方、日本の金融教育の習得体系である「金融リテラシー・マップ」では「家計管理」の項目が最初に設定されている。つまり、日本の金融教育では、金融教育のスタート時点で、「すでに収入があること」が前提になっているのだ。

さらに、NSPFEは「収入」に関しても、多岐にわたる収入例を提示し、それぞれ定義している(Earning Income 4-3)(13)。事例として挙げられているのは、「仕事を通じて得られる収入」だけではなく、「利子や配当をはじめ投資を通じた不労所得」、「企業に勤務している場合の福利厚生」なども含め様々だ。このように、収入の種類についても小学校から教育されるカリキュラムになっている点には、「これぞ金融教育だ」という納得感がある。また「投資」については、金融資産に投資をするという観点にとどまらず、「自分自身に投資をする」というキャリアの中で収入を増やすという観点が織り込まれている。

これらの、「収入」「投資」についての観点の違いは、「収入を増やすことで、投資や保険を通じてのリスク管理の選択肢が増える」ということを金融教育の中で伝えたいという米国ならではの狙いがあっての展開だろう。

米国のNSPFEと日本の「金融リテラシー・マップ」は、年代別に学ぶべき内容に整理されているという点では、同様のコンセプトで設計されている。ただし、お金に対する考え方や経済環境も異なるため、アプローチ方法は異なり、カリキュラムに含まれる内容も、完全には一致していないのだ。

日本の「金融リテラシー・マップ」も、時代背景に合わせて内容を改訂し続けることは必須であろう。日本では長らく新卒時の一括採用が続いてきたこと、またキャリアを通じての転職回数も多くはなかったが、今後、個人のキャリアプランや企業の採用計画も変化すると、米国に近い就労環境になることも考えられるかもしれない。このような仮説を踏まえると、今後、NSPFEに定められている領域も取り込んでいくことで、資産形成の選択肢を増やすことができ、より社会の実態に合う金融教育を提供できるのではないだろうか。

まとめ

日本の金融教育は、金融庁の設置と同時の2000年にまでさかのぼる。そこを出発点とするとすでに四半世紀に近い歴史がある。

その中で、学習体系やコンテンツは2007年の「金融教育プログラム」初版の作成によってスタートし、現行の「金融リテラシー・マップ」は教育現場での使われ方なども考慮され、随時アップデートされている。教育内容については、米国との違いは見てきたとおりであるが、時代背景なども考慮しつつ、どのような条件で更新されていくのかが課題といえよう。

一方で、真に金融教育が必要な層として明らかになったのが、現在の30歳代以上だ。30歳代はすでに社会に出ているため、義務教育の学生のように時間を取って学習する機会を一様に確保することが難しい。

こうした状況は、2024年に発足したJ-FLECが職域などに派遣されることで解消されていくことが理想である。ただ、現実的に、対面形式のみで講義をしていくことの限界は容易に想像できる。こうした制約条件は、テクノロジーを活用した解決法が重要となり、今後の検討余地があるといえよう。