なぜ非財務情報が注目されるのか

近年、企業経営、企業調査、株式投資など企業価値評価に関わる様々な領域で「非財務情報」というキーワードを目にする機会が増えている。同時に企業の財務情報と非財務情報の両方がまとめられた統合報告書を発行する企業も増加しており、宝印刷D&IR研究所の調査(1)によると、2023年度では、統合報告書の発行企業数は前年度から16.9%増加し1019社となった。これは日本で上場されている企業の約四分の一に該当する。特に海外投資家とのコミュニケーションも多く、経営リソースの豊富なプライム上場企業においては、実に53.7%が開示している。では、なぜ近年非財務情報に対する注目度が高まっているのだろうか。本レポートでは、①ESG、②企業価値評価という二つの視点から非財務情報が注目される背景について考察したい。また、非財務情報の開示がどのように企業経営に資するのか、企業価値向上という観点で企業が非財務情報を開示する際に参考となる視点を提供したい。

①ESG観点からの非財務情報に対する開示要請

非財務情報開示に対する要請が高まっている理由の一つとされているのが、社会的なESG(環境・社会・ガバナンス)への関心の高まりである。企業は企業価値を最大化することを第一の目的としているが、社会全体のSDGsへの関心の高まりとともに、社会の一員としてESGへの貢献も求められるようになっている。このように環境問題や社会的責任、企業統治への関心が高まる中で、企業が社会にどのように貢献しているかや、ESGの観点からリスク管理が適切に行われているかが重要視されるようになり、特に企業の気候変動への対応や人権・労働基準に関する問題が社会的に関心を集めている。

企業がこれらの問題にどのように対応しているかは、財務情報からは読み取れない情報であり、だからこそ非財務情報として取り組み状況を開示することで初めて評価が可能となる。また、非財務情報として開示することで企業のESGへの取り組み姿勢が評価されるのであれば、企業にESGに取り組もうという一定のインセンティブを与えることにも繫がる。もちろん、ESGに関する情報開示を強制する仕組みは国によって異なっている。環境問題やSDGsに関心の高いEU地域では、相対的に早期から厳格なルールで広範な情報開示の義務付けが行われている。一方、米国や日本では、ガイドラインの提示や企業の自主的な取り組みに委ねられてきた。しかし、近年各国の足並みは揃ってきており、企業規模に合わせて段階的に開示を義務付けていく法案が整備されてきている。日本では、2015年から制定されたコーポレートガバナンスコード(2)の枠組みの中で、東証がESG開示をガイダンスとして推奨したのに加えて、金融庁も有価証券報告書等の記載においてサステナビリティやコーポレートガバナンスに関する開示を義務付ける法令を発表しており、開示の中身が整備されつつある段階となっている。

【ESG情報の開示ルールの各国比較】

| 国・地域 | ESG情報の開示ルール |

| 欧州(EU) | 2021年4月にCSRD(Corporate Sustainability Reporting Directive)が採択され、ESG情報の開示の義務化が2024年から従業員500人以上の上場会社等に適用されることを皮切りに、会社規模に合わせて段階的に適用される(3)。 |

| 日本 | 東証がコーポレートガバナンスコードを通じて上場企業にガイドラインを提供。2021年の改訂で、自社のサステナビリティについての取組みを適切に開示すべきであるとし、特にプライム市場に上場する企業には、TCFD(気候関連財務情報開示タスクフォース)に沿った気候関連リスクの開示を求めるようになった(4)。また、金融庁が「企業内容等の開示に関する内閣府令」等の改正案を公表し(5)、その中で2023年3月31日以後に終了する事業年度に係る有価証券報告書等においてサステナビリティに関する企業の取組みの開示とコーポレートガバナンスに関する開示を求めるとした。 |

| 米国 | 2020年8月、証券取引委員会(SEC)はRegulation S-Kを改訂し、上場企業に対して人的資本に関する開示を義務付けた。また 22年3月、SECは上場企業に対し、Form 10-K等の年次報告書において気候関連情報の開示を求める規則案を公表し(6)、2023年から時価総額700百万ドル以上等の要件を満たす大規模早期提出会社に適用を開始し、順次会社規模に応じて段階的に適用するとしたが、反対意見も多く現在も施行に向けて内容を調整中である。 |

出所:各機関が発表しているデータに基づいてモニクル総研が作成

上記のように、企業のESGへの取り組みやそれに関する情報開示が社会から求められるようになってくるとともに、規制当局による法整備化や証券取引所からのガイダンスという手法だけではなく、投資基準にESGという観点を組み込むことで、投資家自身が間接的にESGに寄与するという流れも起こっている。それは、ESGへの取り組み状況を投資基準に組み込むことによって、企業がESGに取り組むインセンティブ付けをしようという試みである。投資家のESG投資への取り組み方には、ESGに関する一定の基準をクリアしていない企業を投資対象から排除するというネガティブスクリーニングを行うものから、従来の財務情報を中心にした投資先選択において、非財務情報を含めたESG開示情報を積極的に活用し長期的な投資リターンを狙うESGインテグレーション投資や、さらに経営者との対話を図り、株主総会での議決権行使を活用してESGへの取り組みを積極的に促すエンゲージメント投資まで様々な手法が存在する。これらは、投資家が投資家の目的である投資利益の最大化(機関投資家であれば、受託資産の最大化)を追求しつつも、社会構成員の一員として企業と同じように社会的責任を果たそうとする動きの一環であると捉えられる。

②企業価値評価観点からの非財務情報に対する開示要請

一方、投資家の主たる目的である「投資利益の最大化」という観点からも非財務情報が注目される傾向にある。それは、投資家が短期的な利益だけでなく、長期的な利益を重視し、企業の長期的な持続可能性を重視するようになったことが背景にあると考えられる。投資家は財務情報だけでは企業の持続可能性や成長性を評価するのが難しいと考えており、より正確に予測するために積極的に非財務情報の活用に取り組んでいる。また、投資におけるリスクを減らすという点でも、非財務情報を通じて企業の将来性やリスクへの対応力を見極める必要性が高まっている。

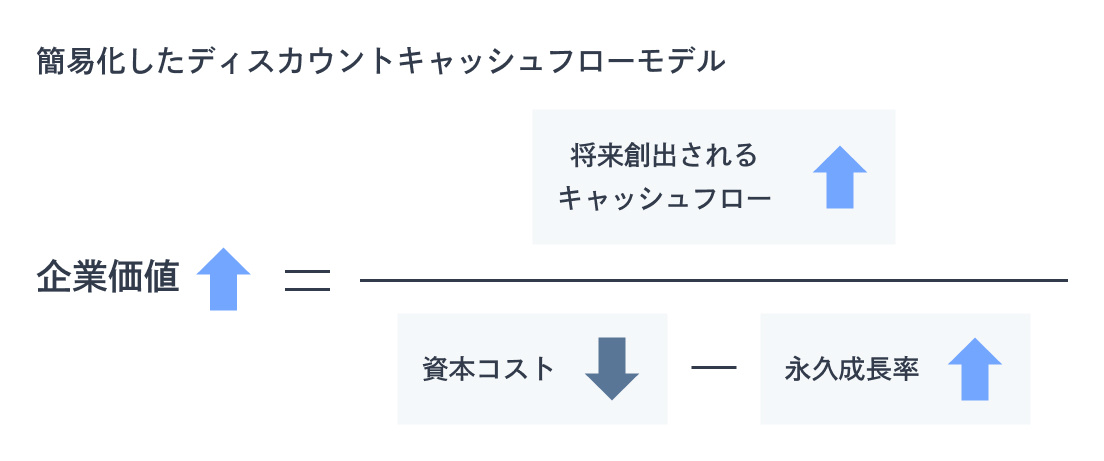

では、投資家はどのように企業価値評価を行い、非財務情報を企業価値評価に活用しているのだろうか。投資家は通常、入手可能な情報を分析して、将来的にその企業が生み出し得る収益を予測し、その予測結果を元に企業価値を算出し、投資すべきかどうかの投資判断を行っている。上場株式の投資家であれば、試算された企業価値と現在市場で取引されている株価を比較し、試算された企業価値の方が株価より高くなっていれば、将来株価がその試算企業価値に収斂する、つまり株価が上昇することを期待してその株式を購入する。

この企業価値の算出に用いられる代表的な手法が、ディスカウントキャッシュフローモデルである。対象企業が将来生み出し得るフリーキャッシュフローを予測し、そのフリーキャッシュフローを対象企業が期待されている資本コストで現在価値に割り引くことで、企業価値を算出するというものである。さらに、将来生み出されるフリーキャッシュフローについては一定期間を超えた長期的な予測には永久成長率という概念を適用し、資本コストからその永久成長率を差し引いて割り引く。簡易化したモデルは下記のようになる。このモデルにおいて、将来創出されるキャッシュフローや、それがどれくらい長期的に成長するかという永久成長率が高いほど企業価値は高くなり、現在価値に割り引く資本コストは低いほど企業価値が高くなる。

一見、この一連の企業価値算定のプロセスは財務情報を中心にすべて定量化された客観的データをもとにしたアプローチにより実行されるように思われるかもしれないが、実は定性情報をもとにした主観的インプットも反映されている。それは企業価値算出が、過去の分析ではなく、将来の予測だからである。

例えば、将来生み出し得るフリーキャッシュフローを予測する際、その企業が事業を行っている市場において、当該企業がシェアを拡大できるかどうか、成長性を維持できるかどうか、収益性の高いビジネスモデルを構築できるかなど将来にわたる長期的なキャッシュフロー創出の予測に大きな影響を与え得る要素が存在するが、それらの要素を予測する際に非財務情報が役立つことが往々にしてある。

トップや経営陣のメッセージから経営戦略の正しさを評価したり、ガバナンス体制から経営の意思決定の質を担保する仕組みの有無を判断したり、従業員エンゲージメントや企業文化の在り方から競争力の強さを判断したりすることができる。また、現在価値へと割り引く際に割引率として使用する資本コストの予測も企業価値算出において大きな影響力を持っている。割引率が低くなるほど現在価値は高くなり、割引率が高くなるほど現在価値は低くなる。そして、理論的には経営リスクが高くなればその企業に資金を貸し出したり、出資したりしている側が求めるリターンが高くなるので資本コストは上がり、逆に経営リスクが低くなれば資本コストは下がる。その経営リスクを予測するに当たっても非財務情報は有用である。

非財務情報開示に対する企業の向き合い方とベストプラクティス

ここまで、企業が非財務情報の開示を求められる背景について考察してきたが、上述のように統合報告書等を通じた非財務情報の開示を要請する外部ステークホルダーからの圧力が高まっている中、企業にとってはまず「非財務情報を開示すること」が目的となりがちである。しかし、非財務情報開示の本来の目的は「社会的責任を果たしながら企業価値を向上する」ために、ESGやサステナビリティの取り組み状況や、その取り組みによってどのように企業価値の向上が図られるか、そして企業価値を持続的に向上させるための戦略や取り組み、会社が持つリソースを正しく投資家に理解してもらうことにある。開示することを目指すのではなく、開示するプロセスを通じて自社の方針や戦略、非財務資本の中身を見直し、より主体的に企業価値向上に繋げていく姿勢が大切である。そういった観点から、非財務情報の開示は、企業にとって非財務情報を整理し、定量化し、言語化する作業を行うインセンティブとなり得る。

では、実際に投資家はどういった非財務情報を評価しているのだろうか。それについては、2024年2月にGPIF(年金積立金管理運用独立行政法人)が、国内株式の運用を委託している13運用機関に対して、「優れた統合報告書」と「改善度の高い統合報告書」の選定を依頼し、選定結果をレポートとして開示しており(7)、その内容が参考になるだろう。このレポートでは統合報告書の評価の視点として、「①内容が企業価値向上に結びついているか」、「②トップメッセージ・ガバナンス」 、「③具体的な情報の内容・質」、「④報告書の見せ方」の4つの観点に分類して評価しており、特に①の点への注目度が高い。その中でも、「説得力ある価値創造ストーリーが展開されているか」、「サステナビリティ戦略が経営戦略と分断されずに統合されているか」、「サステナビリティの取組みを企業の社会的責任の説明に終わっておらず機会と捉えて取り組んでいるか」、といった点が精査されている。

これらの基準を持って、延べ70社が「優れた統合報告書」を発行しているとして選定されており、特にそのうち25社が複数機関から評価されている。また、その中でも今回特に優れた統合報告書と評価されているのが伊藤忠商事、日立製作所、アサヒグループホールディングスであり、伊藤忠商事は13機関中6機関から、日立製作所とアサヒグループホールディングスは5機関から「優れた統合報告書である」として得票している。各社の統合報告書が優れていると評価されたポイントは、下記の通りとなっている。

| 企業名 | 得票数 | 評価されたポイント |

| 伊藤忠商事 | 6 |

|

| 日立製作所 | 5 |

|

|

アサヒグループ |

5 |

|

出所:GPIFの資料をもとにモニクル総研作成

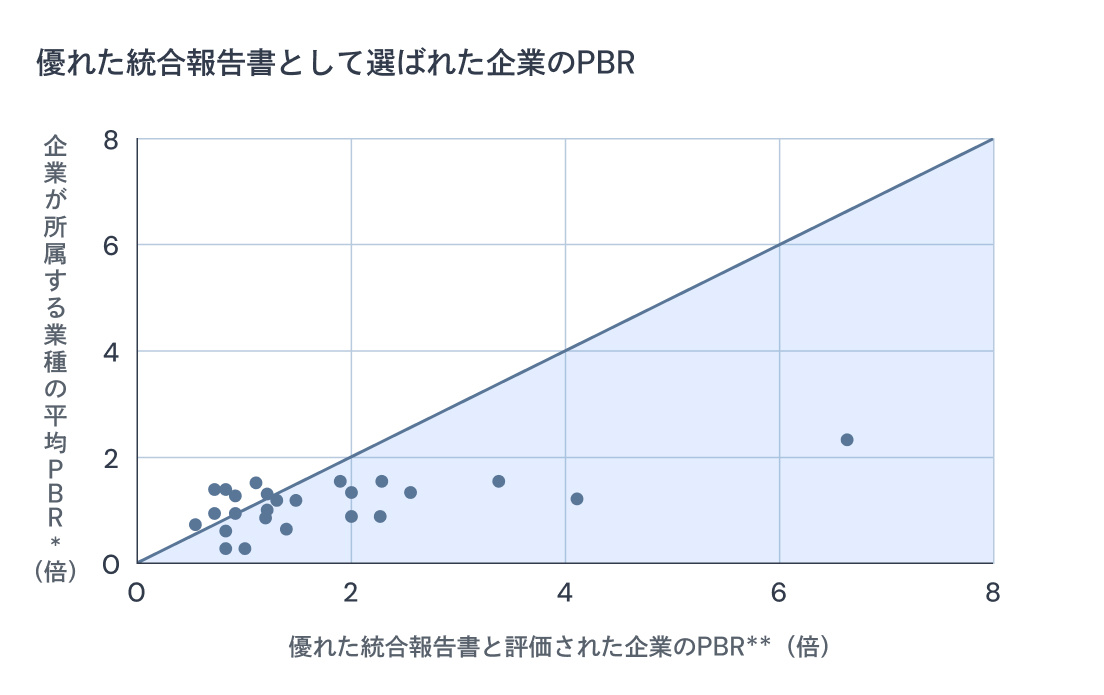

これらの企業は、財務情報からは読み取れない事業戦略やガバナンスの在り方、人的資本に関わる戦略など持続的な企業価値向上に必要な経営方針、戦略、コミットメントを非財務情報として開示している点が評価されている。また、統合報告書を通じて投資家にとって有用な非財務情報を提供している企業は、財務情報から読み取れない部分まで評価され、それが企業評価のバリュエーションに反映されている。例えば、先述のGPIFのレポートで優れた統合報告書を発行しているとして複数機関から評価された25社のPBRに注目してみよう。各企業が属する業種の平均PBRと比較したのが下記のグラフであり、25社中17社がその企業が所属する業種の平均PBRを上回っていた。

PBRは株価を一株当たり純資産で除した数値である。一株当たり純資産はバランスシート上に記載されている純資産を発行済み株式数で除した数値であり、企業が事業をやめて解散したときに一株の株主に配布される資産である。PBRはビジネスモデルやROEの水準によっても変わるが、PBRが1倍以上あるということは、市場がその企業に対してバランスシート上にあらわれる純資産価値以上の評価をしているということであり、上回る分の源泉はバランスシート上にあらわれない非財務資本がもたらしたものであるとも言える。非財務情報の開示内容が評価されている企業は、やはり市場でも評価されており、それがPBRの高さにあらわれていることが分かる。

*2024年10月時点の東証が発表している東証プライム市場の業種別単純PBRを適用

**GPIFが発表した「優れた統合報告書」(2024年2月)として複数機関から評価された東証プライム上場の25社の2024年11月13日時点のPBR

出所:東京証券取引所、バフェット・コードのデータをもとにモニクル総研作成

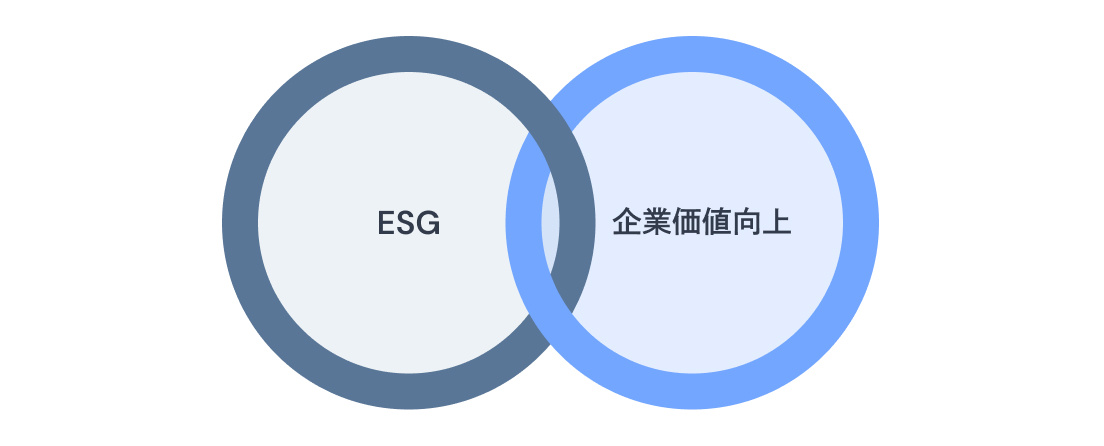

また、これらの企業の統合報告書が投資家から評価されているポイントから、投資家は企業に対しESGの実現と企業価値最大化の両立を要求していることが分かる。この両者の関係として望ましいのは、ESGに関わる取り組みの一部と企業価値最大化に関わる取り組みの一部が下記のように重複している状態である。企業は、ESGや企業価値向上のための施策に取り組むに当たって、それぞれ別のものとして分断された状態で個別に取り組むのではなく、常にESGと企業価値向上がどのように戦略的に連携しているかを意識して取り組む必要がある。ESGは企業の社会的責任として果たすべき取り組みであるが、ESGの追求だけでは企業の存在理由としては不十分であり、企業の目的である企業価値向上にも繫がっていなくてはならないはずである。企業は、社会的責任を果たしながら企業価値を向上させることが求められているのである。

まとめ

投資家から求められる非財務情報とは、人的資本やブランド資産といった非財務資本の中身や、その資本をどう活用するかという戦略、戦略策定と実行における意思決定プロセス、事業リスクといった、財務情報にはあらわれていないが企業価値判断に大きな影響を与え得る情報である。しかし、普段可視化、定量化されていない非財務情報だからこそ、企業自身が意識していない、実態を把握していない、戦略的に考えられていない、といった状態に陥っている可能性がある。

開示のために非財務情報を可視化、言語化するという作業は、企業にとっては非財務資本やその活用のための戦略、企業文化や組織のあり方を「サステナブルな企業価値の向上」という視点で見直すよいきっかけとなるだろう。企業は、非財務情報開示を企業価値のさらなる向上に繫がる好機と捉えてリソースを投下し戦略的に取り組むべきではないだろうか。

また、非財務情報を開示することで外部ステークホルダーの当該企業への理解が深まり、企業価値向上に向けたより建設的な対話を行うことが可能となる。その対話を通じて、企業内部からは見えていなかった視点を取り入れ、非財務資本の構築、事業戦略や意思決定プロセスの洗練、リスク管理の高度化に向けて磨きをかけていくことで、企業はさらなる企業価値向上を目指せるようになると思われる。