はじめに

昨今「AI」という言葉を聞かない日はないほど、日常生活やビジネスシーンにおいてAIが熱く注目されている。下記のグラフのように、GoogleがGoogle Trendsで提供している検索データを見ても、2022年夏頃から「AI」関連の検索数は顕著に増加し、この2年半で3倍近くまで増加している。そして特にこの数年の関心増を牽引してきたのが2022年11月にOpen AI社がリリースしたChatGPTに代表される生成AIの存在である。

一方、これだけ検索され人々に注目されているAIについては、実は未だ国際的に合意された定義はなく、生成AIがAI全体においてどのような位置づけにあるか、生成AIの技術がどのように成り立っているか、またそこからどのようなマネタイゼーションが可能になるかなどが曖昧なまま「AI」という言葉が一人歩きしている側面もある。本レポートではこれだけ注目を集めているAIについて、今一度定義や背景を分かりやすく整理し、AI(特に生成AI)がもたらすバリューチェーンの変化を分析し、AIによる産業構造の変化において注目すべき点を考察したい。

AIと深層学習の発展

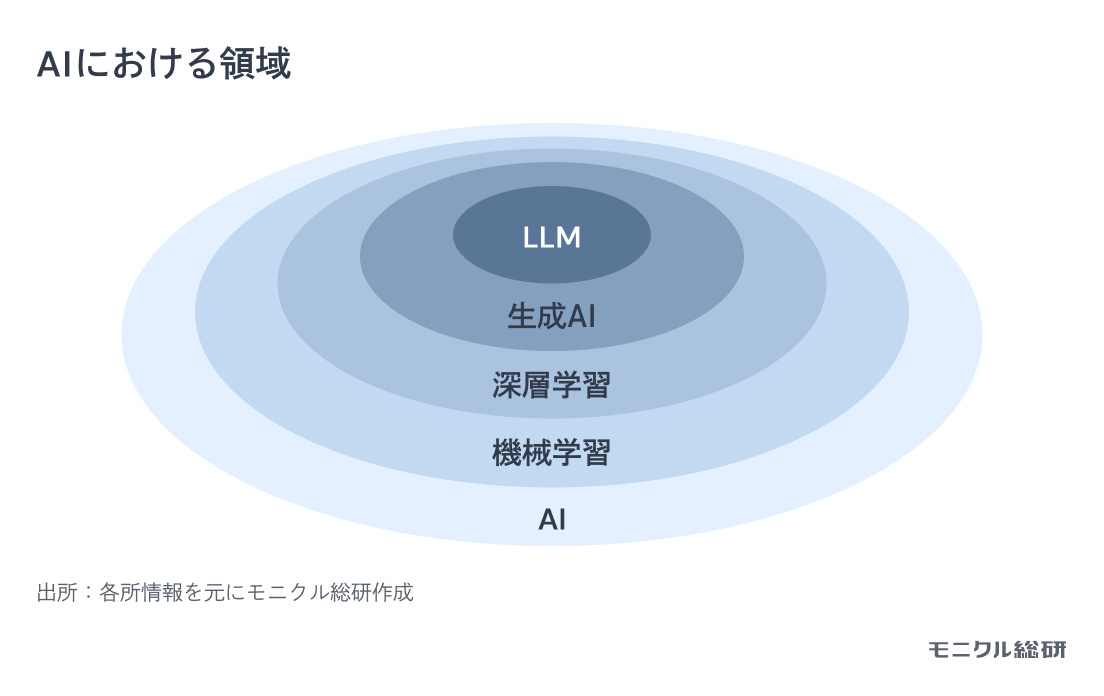

AI(日本語では人工知能)はいまだ国際的に合意された定義はないが、文部科学省によると「人間の思考プロセスと同じような形で動作するプログラム、あるいは人間が知的と感じる情報処理・技術といった広い概念で理解されている」とされている。その定義については、人工知能の専門家の間でも大きな議論があり、見解が違っているようだ。ただ、人工知能学会によると、「その中で共通する部分を引き出して一言でまとめると、人間と同じ知的作業をする機械を工学的に実現する技術」とされている。このようにAIについては未だ定義が確定していないが、そのような広範囲なAIの領域の中で近年急速に技術が発達しブレークスルーが起こっているのが「機械学習」であり、その流れの中にChatGPTを可能にしたLLM(大規模言語モデル)が存在する。「機械学習」とは、大量の学習データからデータ内に内在する傾向や特徴を自動的に抽出する技術である。そして、機械学習の手法の中にニューラルネットワークという、生物の神経組織にヒントを得た情報処理機構がある。このニューラルネットワークの中で、特に近年注目され大きく発展を遂げたのが深層学習(ディープラーニング)である。機械学習では、学習データからその傾向や特徴を抽出するために必要な特徴量を人間が定義する必要があり、データベースに入っているような構造化されたデータしか対象にできなかったのに対し、深層学習では機械自身が自動的に学習してその特徴量の抽出を行うことができるため、画像や動画、自然言語といった構造化されていないデータを処理することが可能となった。AI領域において、機械学習は1990年代から開発が進み大手テクノロジー企業のプロダクト開発にも活用されてきたが、深層学習の登場により機械ができることが飛躍的に広がったのである。

【深層学習の歴史】

| 1990年代 | 単純ベイズ法など多くの機械学習の方法が開発される |

| 2000年代 | Googleの検索システムや検索連動型広告、Amazonのレコメンドシステム等に機械学習が活用されるようになる |

| 2006年 | トロント大学のジェフリー・ヒントン教授がニューラルネットワークを使った学習に成功し、深層学習(ディープラーニング)と名付ける |

| 2012年 | ILSVRCという一般画像認識のコンテストで、AlexNetという深層学習を使った手法が優勝、その後深層学習がGoogleなどの企業で研究される |

| 2016年 | DeepMindが深層学習と強化学習の融合を進めAlphaGoを開発、AlphaGoが囲碁でトップ棋士だったイ・セドルに勝利 |

出所:『ディープラーニングを支える技術 「正解」を導くメカニズム[技術基礎]』岡野原大輔(技術評論社)2022年

さらに生成AIは、この深層学習を応用して大量のデータから傾向や特徴を学習し、その学習に基づいてテキストや画像、動画などの形で新しい答えを創造することができる。その中で、特に実現が難しかった自然言語の理解と答えの生成がLLMによって可能となった。その技術を活用したサービスがChatGPTである。ここまで説明した関係性を図式化すると下記のようになる。このようにAI領域の中でも特に、近年深層学習の発展により大きなブレークスルーが起こった生成AIとLLMがいわゆる「AI」として大きく注目されており、ビジネスにおいてもポテンシャルが大きいと考えられている領域である。

そして、この深層学習が可能となり発展できた背景には、インターネット及びデジタル技術の発達がもたらした大量の学習データの存在とニューラルネットワークにおける高速の並列計算処理の実現を可能にしたGPU(Graphics Processing Unit)の存在がある。従来、コンピューターの演算処理はCPU(Central Processing Unit)が担ってきた。CPUは容量の大きいデータ処理には向いていないが、複雑で多様な演算処理を得意とし、コンピューターの性能を左右する中枢機能である。パソコン上で行われる事務作業はまさに複雑で多様な演算処理を必要とするため、CPUがプロセッサーとしてメインに使われ、1990年代後半からのパソコンの普及において、インテルなどCPUが得意な半導体メーカーが設備投資や開発投資を通してこのCPUの能力アップに注力してきた。一方GPUは複雑で多様な演算処理には向いていないが、同じような計算を高速で繰り返す並列処理を得意とするため容量の大きいデータを処理することができる。そのため、データ容量の大きい画像処理に活用されてきた経緯がある。深層学習を実現するニューラルネットワークを構築するためには、まさにGPUが得意とする大量のデータを高速で処理する機能が必要であり、GPUの発達が貢献した。GPUは元々が深層学習のために開発された訳ではなく、すでに確立されていたGPUの得意領域がニューラルネットワーク構築の過程で転用されたのである。

AIのバリューチェーンとインターネット技術普及の類推から考える市場ポテンシャル

前章で整理したAI領域の中でも特に近年注目度の高い生成AI領域について、そのバリューチェーンがどのように成り立っているのか、またどういった領域に活用され、どのようなビジネスポテンシャルがあるのかを考察したい。

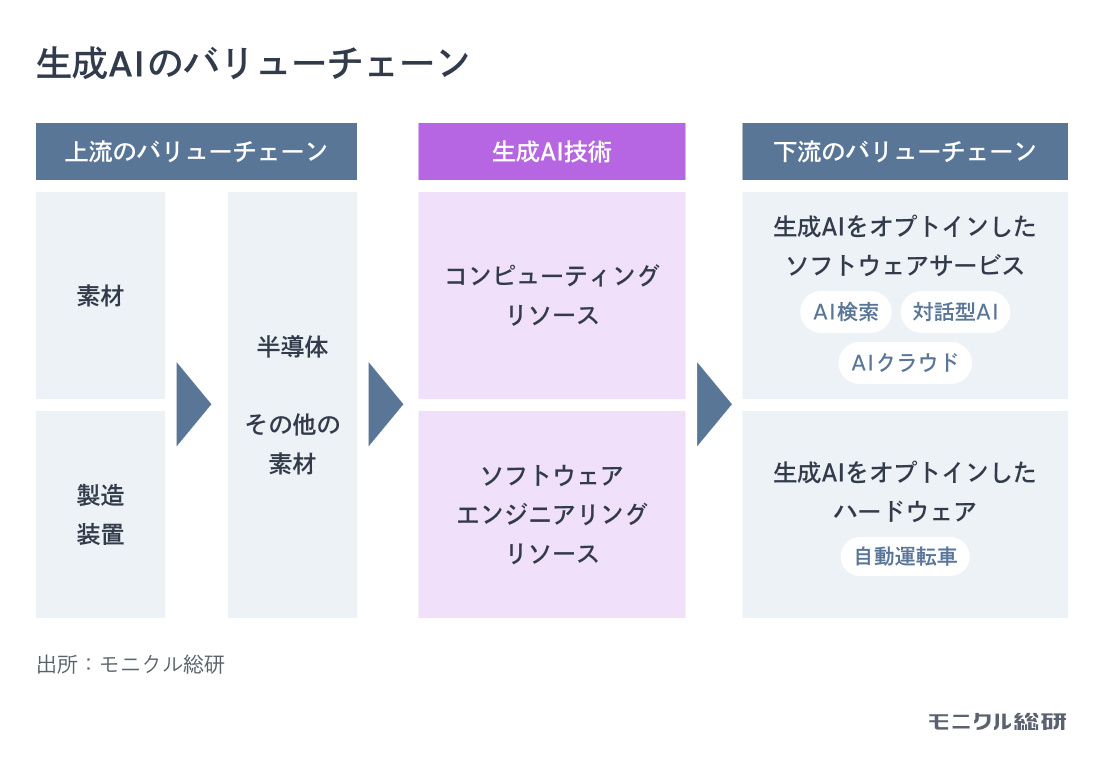

生成AI技術を実現するためには、コンピューティングリソースとソフトウェアエンジニアリングリソースが必要となる。特に、コンピューティングリソースにおいては上述のようなニューラルネットワークの構築が必要であり、そのためには高額なGPUと大量のデータを蓄積するクラウドなど特別なハードウェアコンピューティングリソースが不可欠である。こういったハードウェアへの投資ができる資金力があること、かつ優秀なソフトウェアエンジニアリングリソースがあることが生成AI技術をサービスとして提供するために必要であり、参入障壁は非常に高い。現在だと、例えばLLM領域ではOpen AI(GPT-4)、Google (Gemini)、Amazon(Titan)、Meta(Llama)などが主要プレイヤーである。

この生成AI技術をコアにしたバリューチェーンは、ハードウェア構築に必要な半導体、電子部品、素材などの上流と、生成AI技術をオプトインしたサービスもしくはハードウェアという下流に広がり、図式化すると下図のようになる。

また、各バリューチェーンのカテゴリーの例と主要プレイヤーについては下記のようになっている。

【生成AIバリューチェーンのカテゴリーと主要プレイヤー】

| 生成AIバリューチェーンカテゴリーの例 | 詳細カテゴリーの例 |

主要プレイヤーの例 |

| 素材 | シリコンウェハー レジスト フォトマスクなど |

SUMCO JSR など |

| 半導体製造装置 | 露光機 コータデベロッパー エッチャー 洗浄装置 ダイサーなど |

ASML 東京エレクトロン SCREENホールディングスディスコ など |

| 半導体 | GPU その他ロジック半導体 など |

NVIDIA ブロードコム など |

| 生成AI技術 | LLM その他 |

OpenAI Amazon Meta など |

| 生成AIをオプトインしたソフトウェアサービス | 対話型AI | Open AIのChatGPT GoogleのGemini |

| AI検索 | Perplexity |

|

| 生成AIをオプトインしたソフトウェアとハードウェア | AIクラウド | AWS(Amazon Web Services) Microsoft Azure Google Cloud Platform |

| 生成AIをオプトインしたハードウェア | 自動運転車 | テスラ その他 |

出所:各種資料を元にモニクル総研作成

生成AIは投資テーマとしても注目されており、AIファンドなどAI銘柄への投資に特化した投資信託も多く出ている。生成AIを投資テーマとして捉えたとき、生成AIを巡るバリューチェーン全体が恩恵を受けると捉えられがちであり、ここに挙げられた多くのプレイヤーの株価も市場平均を上回って上昇しているが、実際にはバリューチェーンのカテゴリーごとにマネタイズモデルや競争環境、将来収益の確度は異なっている。そのため、AIを投資テーマとして一括りに捉えるのではなく、カテゴリーごと、会社ごとに状況を判断していく必要があるだろう。

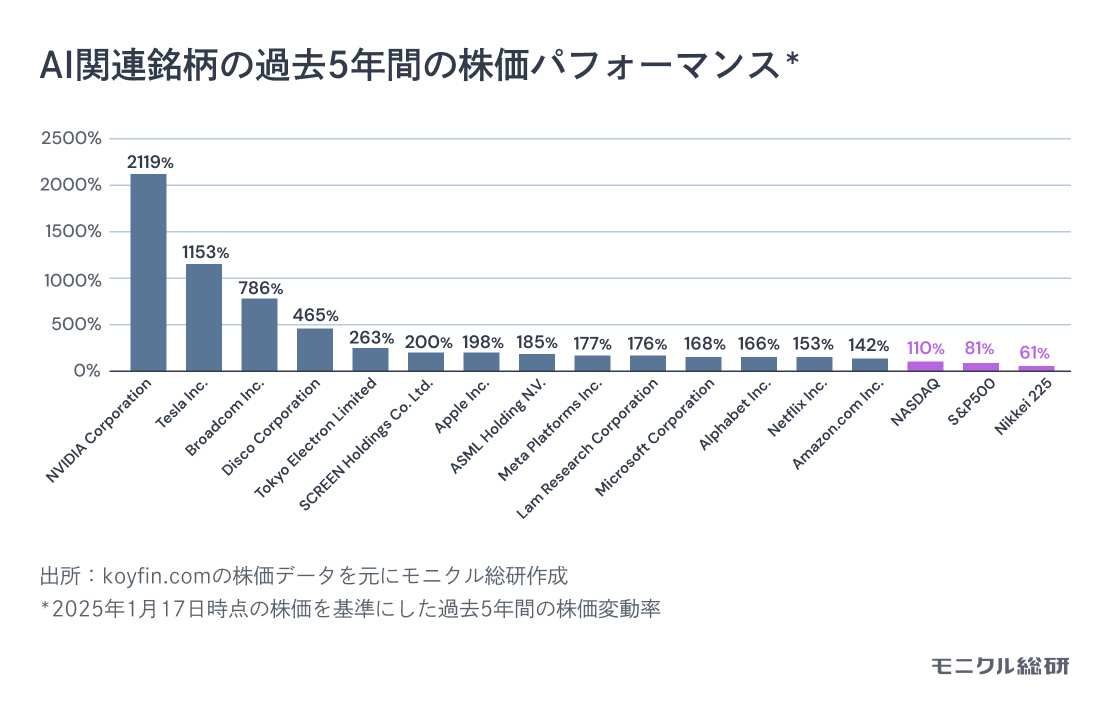

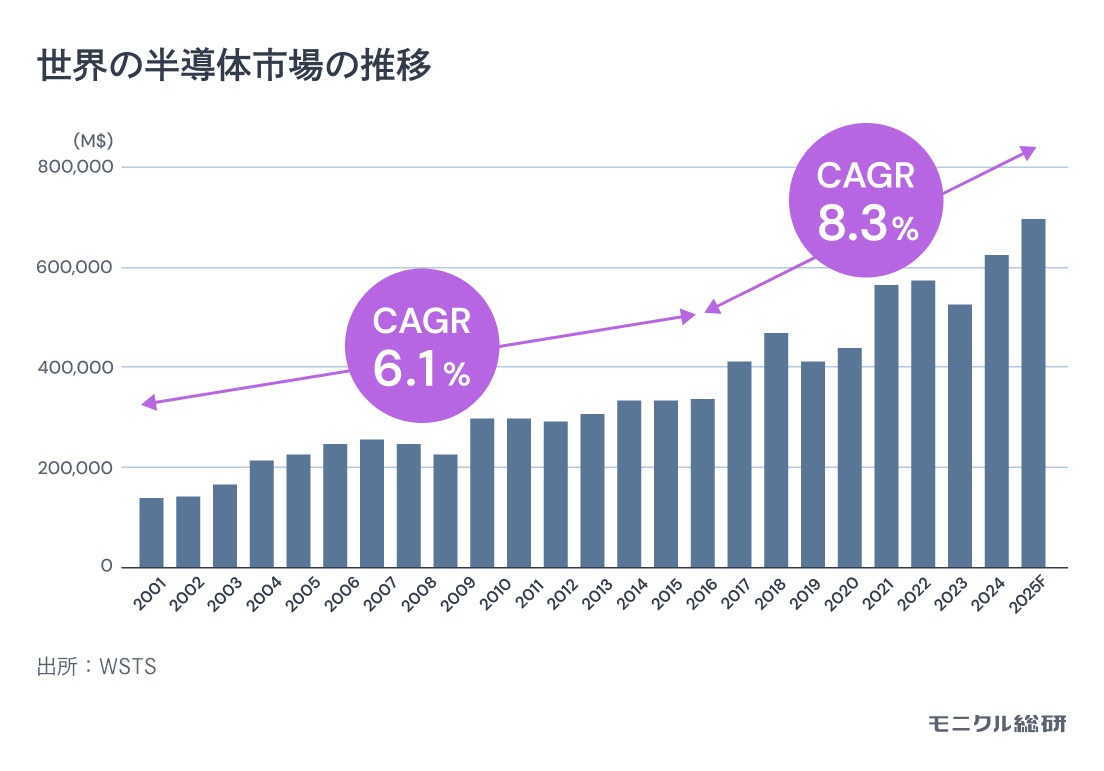

現時点では生成AI技術のためのコンピューティングリソース構築に対しては実際に各プレイヤーの投資は始まっており、上流バリューチェーンのプレイヤーの収益に反映され始めている。上流プレイヤーの中でも、例えばGPUのようにキーとなる技術を持ち、その市場を寡占しているNVIDIAなどはすでにその恩恵を受けており、株式市場でもAI関連銘柄の中で最も注目されている。特に計算負荷が大きいために多くのGPUを必要とすることに加えて、GPUそのものの価格も高く、コンピューティングリソース構築のために多額の投資が必要となる。AIに特化したリサーチ機関であるEpoch AIによると、最も高額のAIモデルの構築に必要なハードウェア費用は6.7億ドルと試算されている。インターネット技術普及時に比べるとコンピューティングリソース構築などバリューチェーンの上流の存在感が大きいのが生成AIの特徴と言えるだろう。実際にインターネットやパソコン・スマートフォンが牽引した2001年から2016年の半導体市場の年平均市場成長率が6.1%だったのに対し、生成AIへの投資が拡大し始めた2016年~2025年(2025年はWSTSの予想数字)は市場成長率が8.3%へと拡大しており、生成AIの普及はインターネットの普及時に比べると半導体を中心とした上流工程での恩恵が大きいと考えられる。

ただ、AIバリューチェーンにおいて、下流でのマネタイゼーションがまだ発展途上であることを考えるとこのコンピューティングリソース構築への投資がどこまで続くかについては慎重に考える必要があり、また半導体業界において過去何度も繰り返してきたように、新たな競合の台頭の可能性や、そもそも技術革新によって必要な半導体や部品が変わるようなパラダイムシフトが起こる可能性も考慮する必要があるだろう。実際にGoogleは独自にTPU(Tensor Processing Unit)という機械学習に特化した半導体を開発しており、一部GPUに置き換えて利用している。また、技術の発展によりそもそも生成AIの構築にかかる上流工程の費用が縮小されていく可能性もある。真偽についてはまだ分からない部分が多いものの、DeepSeekの登場が巷を賑わしているのは、このコンピューティングリソースの構築を含めた生成AI技術の構築にかかったコストがOpen AIなどの競合と比べて著しく低いと報じられたからである。一方、半導体のさらに上流の半導体製造装置については、長い歴史の中でプレイヤーは大きく変わっておらず、AIの領域に関わらず何らかの半導体が必要とされる、半導体の高度化が必須という状況においては、AIバリューチェーンの上流の中では比較的安定的に恩恵を受けるカテゴリーであると考えられる。

次に、バリューチェーンの中心にある生成AI技術について、コンピューティングリソースに投資できる体力があり、かつ優秀なソフトウェアエンジニアリングリソースを持つ企業は世界でも限られており、すでにメインプレイヤーは注目を浴びている。ただ、生成AI技術だけではマネタイズは難しく、下流のバリューチェーンで何らかの形でソフトウェアサービスやハードウェアに落とし込んで初めてマネタイズが可能となる。今のところ、下流のバリューチェーンで生成AI技術が実用化されている領域は、ChatGPTのような対話型AI、Google、PerplexityのようなAI検索、Amazon Bedrock、Azure AI studioのような生成AIを活用できるパブリッククラウドサービス、まだ完全実用化の途上にある自動運転車などがある。これらの領域のマネタイズポテンシャルを考えるに当たって、最も最近起こった技術革新であるインターネット技術が普及したときに何が起こったかということから類推してみたい。

インターネット技術が普及した2000年代前半から今日まで、インターネット技術をオプトインした様々なサービスやハードウェアが開発され、マネタイズされてきた。そしてそのマネタイズに成功し、インターネット技術の普及の恩恵を最も受けてきたのがGAFAに代表される企業群である。Google(Alphabet)、Apple、Facebook(Meta)、Amazonはそれぞれ展開するサービスにおいては競合する領域を持ちつつも、コアなマネタイズについては下記の表のようにそれぞれ少しずつ違う形で実現してきた。そのマネタイズの方法は大きく大別すると、既存市場におけるシェア拡大か、新規市場の創出である。例えば、GoogleやMetaはすでに多くの企業が行っていた広告投資の市場において、新しいメディア(検索、SNSなど)を立ち上げることでその広告投資市場におけるシェアを拡大してきた。特にテレビや新聞、雑誌といった既存メディアに対して、新しいメディア群はデジタルメディアと呼ばれ、人々のメディア接触行動の変化を起こすことで既存メディアからシェアを奪っている。世界の広告市場においてインターネットの普及以前にはほとんどなかったデジタル広告のシェアは、株式会社電通が2018年に発表したレポートによると、2017年では35.6%にまで拡大し、2024年に発表されたレポートでは、2023年にはさらに58.2%まで拡大している。一方、すでにデジタル広告のシェアは十分高くなってしまったため、ここからの拡大スピードは鈍化すると見られており、前述のレポートによると2026年のデジタル広告比率は62%と予測されている。同様のことが小売市場でも起こっており、AmazonはECプラットフォームによって小売市場におけるシェアを拡大することで成長してきた。経済産業省が2023年に発表した電子商取引に関する市場調査によると、世界の小売市場においてEC化率は2016年では8.7%であったが、2023年には19.4%まで拡大している。そして、コロナを経てEC化率が世界規模で上昇したことにより今後はペースが鈍化すると予測されており、2027年のEC化率の見込みは22.6%である(EC化は物流網や人口密度など外的要因の影響を受けやすいため、広告市場のように世界規模でEC化率が50%を超えるのは難しいと思われる。)。このように、インターネット技術によって事業成長した大手企業の多くは、既存市場におけるシェア拡大を原動力とした。一方、Appleのように、パソコンやスマートフォンといったそれまでになかったハードウェアを開発し、新しい市場を創造することによって拡大した企業も存在する。ユーザーにとって利便性が体感しやすいプロダクト(パソコン、スマートフォン、エンタメなど)においては、新規市場が作りやすいのかもしれない。

【インターネットバリューチェーンにおけるマネタイズカテゴリーと主要プレイヤー】

| インターネットバリューチェーンの例 | マネタイズカテゴリーの例 | 主要プレイヤーの例 | マネタイズの手法 |

| インターネットをオプトインしたソフトウェアサービス | インターネット検索 | Google など |

広告市場のインターネット化によるシェア拡大 |

| SNS | Meta X など |

広告市場のインターネット化によるシェア拡大 | |

| ストリーミング動画サービス | Netflix など |

新規市場(国によってはエンタメ市場のインターネット化によるシェア拡大) | |

| EC | Amazon など |

小売市場のインターネット化によるシェア拡大 | |

| インターネットをオプトインしたソフトウェアとハードウェア | クラウドサービス | Amazon マイクロソフト など |

企業のIT投資のクラウド化によるシェア拡大 |

| インターネットをオプトインしたハードウェア | パソコン | マイクロソフト Apple インテル など (OS、ハードウェアでプレイヤーが異なる) |

新規市場 |

| スマートフォン | Apple Samsung など (OS、ハードウェアでプレイヤーが異なる) |

新規市場 |

出所:各種資料を元にモニクル総研作成

では次に、このインターネットが普及したときの状況をから生成AI技術が普及していくときのビジネス拡大について類推してみたい。【生成AIバリューチェーンのカテゴリーと主要プレイヤー】で示したように、現在すでに生成AIが活用されているサービスもしくはハードウェアの領域があるが、それぞれマネタイズは異なっている。例えば、対話型AIであるChatGPTやGeminiは無料版と有料版の両方が展開されており、主力は課金によるマネタイズとなりそうだ。一方、PerplexityのようなAI検索は有料版も模索しつつ、Googleがすでに検索で行っているような広告によるマネタイズが有力であろう。特にGoogleにとっては、すでに検索サービスの提供を広告でマネタイズしているため、その進化版であるAI検索においても広告でのマネタイズが主流になる可能性が高い。ただ、検索におけるGoogleのように、すでにその市場でマネタイズが進んでいる企業にとってはAIによるサービスの進化は新たな収益機会をもたらしづらい。なぜなら、すでにデジタル広告の市場浸透率が高く、またそのデジタル広告市場でのシェアが高いため、AI検索のマネタイズが広告である限り、GoogleにとってはAI検索によってさらに収益を拡大する余地が大きくないからである。同様のことが自動運転車についても言える。すでに自動車の普及率は高いため、自動車そのものが普及することによる市場拡大は見込みづらく、自動運転車の開発は、それよりもむしろ自動車市場におけるプレイヤー同士のシェア競争に影響を与えるものである。テスラのように新規参入者にとっては自動運転車の開発は事業成長をもたらしうるが、既存の自動車メーカーにとっては検索市場におけるGoogleのように、すでにあるシェアを守ることにしかならない。

生成AIをオプトインしたサービス・プロダクトの中で、完全な新規市場の創出までとは行かなくとも既存市場をさらに拡大するポテンシャルを持っているのがクラウド領域である。すでにパブリッククラウド市場は、インターネット技術の拡大とともに、企業のIT投資をオンプレミスでの開発からクラウド化していく流れの中で市場浸透率を上げてきた。しかし、まだこのクラウド化の余地が残っているだけでなく、クラウドを通じて生成AI技術を提供することでクラウドそのものへの投資金額を増やすポテンシャルを持っている。実際にIDCは、世界のパブリッククラウドの市場規模が2024年には8050億ドルに到達すると予測し、特にAI技術の浸透がけん引して2028年までにこの市場規模が二倍になると予測している。世界のパブリッククラウド市場においては、Synergy researchの調査によると、2024Q2ではAmazon(AWS)が32%、マイクロソフトが23%、Googleが12%となっているが、2019年Q1からの比較で最もシェアを拡大しているのがマイクロソフトであり、その背景には自社が49%出資しているOpenAIとの連携があると思われる。マイクロソフトはAzureというクラウドサービスを展開しているが、LLMで技術的優位性の高いOpenAIの最先端モデルを使えるクラウドサービスはAzureのみとなっており、他のパブリッククラウドベンダーに対する大きな差別化要素となっている。一方、AmazonもGoogleも自社開発の生成AIモデルをクラウドサービスを通じて提供しているが、技術的にOpenAIの最先端モデル(現在はGPT-4)を超えることができるかは未知数だ。特にAmazonはすでにクラウド市場において高いシェアを持っているため、生成AI技術の投入でさらにシェアを上げるハードルは高い。

このようにパブリッククラウドを通して生成AI技術が使いやすくなることによって、多くの企業にとって、最小限の投資で様々な領域において生成AIをオプトインしたサービス、もしくは生成AIによって利便性を高めたサービスの開発を進めやすくなっている。インターネット技術が普及したことで、広告や小売りといった市場規模の大きい産業でのシェア変更はすでに起こってしまっているので、インターネット普及時に比べるとより小さな市場領域での変化に留まる可能性が高いが、適用範囲が広いため、多くの産業で規模は小さいが多くのプレイヤーが登場することが期待できる。一方、GAFAのようなすでに大きなシェアを持つ既存プレイヤーにとってはさらにシェアを拡大する余地は少なく、生成AI技術構築のためのコンピューティングリソースへの投資負担も大きい。

まとめ

このように、生成AIのバリューチェーンはインターネット技術のバリューチェーンとは異なっている。生成AIにおいては、半導体や半導体製造装置など上流工程がより直接的な恩恵を受け、下流工程ではパブリッククラウド業界が有望であるが、既存のビッグテック企業にとっては追加的な恩恵はインターネット時代に比べると小さく、それよりも様々な産業において生成AI技術を活用したサービスやハードウェアを展開する中小のプレイヤーがより大きな恩恵を受けると思われる。

参考文献

『生成AI「ChatGPT」を支える技術はどのようにビジネスを変え、人間の創造性を揺るがすのか?』小林雅一(ダイヤモンド社)2023年

『ディープラーニングを支える技術 「正解」を導くメカニズム[技術基礎]』岡野原大輔(技術評論社)2022年

『基礎から学ぶ人工知能の教科書』小高知宏(オーム社)2019年