前編では、企業価値向上のために必要な取締役会の役割と取締役の質について議論してきたが、後編では、企業価値向上のためにIRや株主・投資家がどのような役割を果たすべきかについて議論したい。

IR(インベスター・リレーションズ):企業と市場の翻訳者

IR部門の役割は、決算情報や適時開示情報を正確に市場へ伝達するディスクロージャー(情報開示)業務と理解されがちであるが、企業価値向上のために本来求められるべき役割はそれだけではない。より発展的な役割として、企業価値算定のベースとなる財務情報や非財務情報と市場の期待を双方向で結びつけ、両者の間の認識のギャップを埋める「戦略的翻訳者」としての機能と、市場からの価値あるフィードバックを経営の意思決定に取り入れ、さらなる企業価値向上に繋げる機能が期待される。

もちろん、定量的な財務情報を適切なタイミングで開示するディスクロージャー業務は、IR活動の基礎として必須であるが、企業価値の算定にとって定量情報以上に重要なのが、その企業が持つ非財務資本(競争優位性、企業文化、人的資本、事業戦略など)をいかに活用し、将来のキャッシュフローを創出していくのかという「価値創造ストーリー」である。IRは、このストーリーを、投資家が企業価値評価モデルに組み込めるような論理的かつ説得力のある「言葉」と「データ」に翻訳して発信する役割を担う。

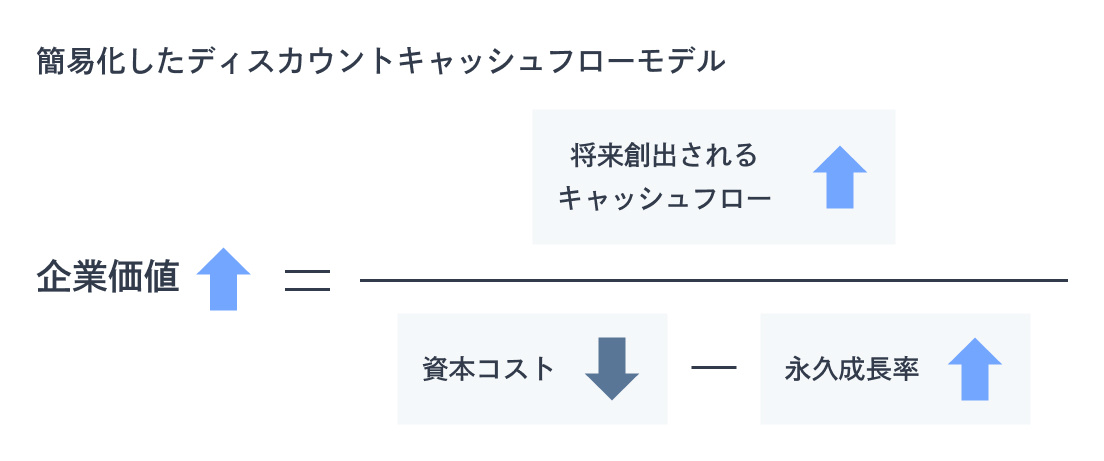

IRを通じて財務情報だけでなく、非財務情報、そしてそこから目指している姿をストーリーとして正しく、かつ理解されやすい形で伝えることは、市場が評価する企業価値の向上に直結する。その背景はこうだ。下図で示すように、一般的な企業価値評価モデルとしてよく使用されるディスカウントキャッシュフローモデルの構造において、①将来創出されるキャッシュフローと②永久成長率の前提が上がることで企業価値は上昇する。適正なIR活動がなされていないと投資家は正しく企業の価値創造ストーリーを理解できず、投資家が想定する①と②は本来あるべき値より低くなってしまい、企業価値全体にマイナスの影響を及ぼすことになる。IRにとってその価値創造ストーリーを伝えるために重要な財務情報と非財務情報が網羅されている統合報告書は、まさに重要なコミュニケーションツールとなる。(投資家が非財務情報をどのように活用しているかについては拙レポート「企業価値向上のための非財務情報開示」を参考にされたい。)

同時に、IRのもう一つの発展的機能として市場からの声、すなわち投資家の懸念や期待を真摯に受け止め、経営陣や取締役会へフィードバックする社内のハブ機能が期待される。その際、投資家の意見をただ鵜呑みにしてそのまま経営陣に伝えるのでは不十分である。投資家と対面する最前線において、必要があれば誤解や間違った解釈を正しながら、企業としての意見やスタンスを伝え、投資家の正しい理解を促し、またその上で対話を通じて投資家からの意見を企業の置かれている状況と照らし合わせて意味のある建設的なフィードバックへ昇華させるフィルターの役割が求められる。外部の客観的な視点を経営戦略の策定や見直しに活かすこのループを構築することも企業価値向上のための戦略的IRの役割である。そういった意味でもIRは企業から投資家へ、投資家から企業へ双方のコミュニケーションの戦略的翻訳者となるべきなのである。

ではそういったIRを実現するために企業にとって必要なことは何だろうか。まず一番重要なことは、IRが翻訳すべき対象となる財務情報や非財務情報を整理し、そこから生み出される中長期的な価値創造ストーリーを作ることである。IRが翻訳すべき対象が充実した中身になっていなければ、IR活動は形骸化したものとなってしまう。実際に筆者が機関投資家として多くの企業の分析を行っていたときも、ディスクロージャーは充実していて素晴らしいが、魅力的なストーリーがない企業は存在した。しかし、それだけでは魅力的な企業とは言えない。伝えるべき中長期的な価値創造ストーリーを作ったら、次にIRを企業価値向上のための戦略的機能と位置づけ、経営陣のコミットメントを高めなくてはならない。その上で、人材やコミュニケーションツールを含めて十分にリソースを配分することが必要である。

株主・投資家:建設的な対話のパートナー

株主・投資家は、単に投資リターンを享受するだけの存在ではなく、中長期的な企業価値向上に対して果たすべき役割がある。企業の所有者として、また資金の提供者として、株主や投資家が目的を持った建設的な対話を通して企業価値の向上に重要な役割を果たすことができる。そのためには株主・投資家の企業経営者との建設的な対話が不可欠であり、その対話が意味あるものになるためには株主・投資家の質が求められる。

短期的な株価上昇にしか関心がない投資家との対話は、企業経営を疲弊させ、長期的な価値を毀損しかねない。株主・投資家に期待されるのは、企業の開示情報を深く読み解き、事業環境や経営戦略を理解した上で、サステナブルな企業価値向上に資する課題を指摘し、経営陣と共に解決策を模索する「建設的な対話のパートナー」となることである。PBR(株価純資産倍率)が1倍を割れているといった表面的な事実を指摘するだけでなく、その背景にある資本効率の問題や事業ポートフォリオの課題について具体的な示唆を与える。非財務情報の開示を積極的に求め、それを自らの投資判断プロセスに組み込む。そうした質の高いエンゲージメントが、企業のガバナンスを磨き上げ、ひいては市場全体の質の向上に繋がるのである。

では、投資家・株主による質の高いエンゲージメントを可能にするために必要なことは何だろうか。一つ目は、企業価値向上や経営課題の解決に必要な戦略、アクションについて企業経営者と対等に建設的な議論ができるという投資家・株主の質の向上である。多くの機関投資家は投資のプロフェッショナルとして業界分析のスキルやファイナンスの知識を持って日々企業価値の評価を行っている。また、多くの企業を分析、評価してきた経験もある。その豊富な経験と専門知識を活かしたファイナンスの観点からの企業価値向上のために必要なアドバイスや問題提起は、対象企業にとって新たな気づきをもたらすことも多いはずだ。一方、そういったファイナンスの専門家は、実際の企業経営の経験を持っていることは少ない。ファイナンスの世界から企業経営の実務の世界へ移った筆者の経験では、実務経験があることによって非財務情報を理解する解像度が上がり、企業価値向上のために企業が取るべきアクションについてより深い視点を持てるようになった。経営の実務経験のある人が投資家・株主となることで、企業との対話がより質の高いものになる可能性があると考える。

二つ目は投資家・株主の長期的な企業価値向上へのコミットメントである。短期的な利益の追求や行き過ぎた株主還元が長期的な企業価値を棄損することもある。投資家として企業と対話する際に、その対話やエンゲージメントが長期的な企業価値向上に繫がっているのかを常に意識する必要がある。

三つ目は、対話の相手である企業側の姿勢である。企業は、短期的な要求のみを行う投資家に対して迎合するのではなく、自社の長期的な成長ストーリーと、それを支える非財務資本の重要性を論理的に説明し、理解を求める「逆エンゲージメント」を行うべきだ。企業が質の高い統合報告書などを通じて、経営戦略とガバナンスの在り方を明確に開示することは、投資家に対する「ガイド」を提供することと同義である。情報開示が不十分であれば、投資家の価値評価の精度も落ちてしまう。企業側が投資家の分析レベルを引き上げるような、密度の高い情報を提供する必要がある。この相互作用が、市場全体のレベルアップに繋がるのではないだろうか。

まとめ:対話による価値創造エコシステムの構築

これまで見てきたように、取締役会、IR、株主・投資家は、それぞれが企業価値向上において重要な役割を担っている。しかし、最も重要なのは、これらが個別に動くのではなく、相互に連携し、円滑なコミュニケーション、すなわち「対話」を通じて、価値創造のサイクルを回していくことである。

取締役会が明確な価値創造戦略を策定し、IRがその戦略を市場(投資家)に分かりやすく翻訳・伝達する。それを受けた株主・投資家が深く理解し、建設的な対話を通じてフィードバックを行う。そして取締役会は、そのフィードバックを真摯に受け止め、戦略をさらに磨き上げる。この一連のサイクルが、企業と市場が一体となった「価値創造エコシステム」である。コーポレートガバナンス改革の真の成功は、このエコシステムをいかに実効性のあるものとして構築できるかにかかっていると言える。企業と市場が共通の目的である企業価値向上に向けて質の高い対話を積み重ねることが、日本企業の持続的な成長と企業価値向上に不可欠なのである。