はじめに

前回のレポートでは、ラグジュアリーブランドの収益構造とバリュエーションの謎について財務分析の観点から考察した。そこでは、強気な価格設定(値上げ)にもかかわらず商品が売れ続け、高い利益率を享受してきたラグジュアリー企業の姿を描き出した。しかし、企業経営を取り巻くマクロ環境は常に変化しており、過去の成功モデルが未来永劫続くわけではない。

2026年2月、ラグジュアリー各社の10-12月期決算発表が相次いで行われ、各社の2025年度の通期業績が出揃った(リシュモンのみ3月期決算のため、2025年第3四半期までの業績に基づく)。この直近の業績データからは、新型コロナウイルス感染症のパンデミック以降続いていた「何でも売れる」熱狂的なリベンジ消費の終焉と、それに代わる冷酷なまでの「選別」の波が読み取れる。本レポートでは、最新の決算データを起点とし、インフレというマクロ経済の大きな波がラグジュアリーブランド各社のビジネスモデルにどのような影響を与え、明暗を分けたのかを分析するとともに、今後の業界の展望について考察したい。

1. ラグジュアリーブランド企業各社の業績比較:鮮明になった「勝ち組」と「負け組」

まずは、業界を牽引する主要4社(エルメス、LVMH、ケリング、リシュモン)の一番最新の業績も含めた過去8年間の業績トレンドを見てみたい。

【ラグジュアリーブランド企業各社の売上高トレンド】

| (単位:百万ユーロ) | エルメス | LVMH | ケリング | リシュモン* | 4社合計 |

| FY2018 | 5,966 | 46,826 | 13,665 | 13,989 | 80,446 |

| FY2019 | 6,883 | 53,670 | 15,884 | 14,238 | 90,675 |

| FY2020 | 6,389 | 44,651 | 13,100 | 13,144 | 77,284 |

| FY2021 | 8,982 | 64,215 | 17,645 | 16,748 | 107,590 |

| FY2022 | 11,602 | 79,184 | 20,351 | 19,953 | 131,090 |

| FY2023 | 13,427 | 86,153 | 19,566 | 20,616 | 139,762 |

| FY2024 | 15,170 | 84,683 | 16,874 | 21,399 | 138,126 |

| FY2025 | 16,002 | 80,807 | 14,675 | 22,691** | 134,175 |

(注)*リシュモンのみ3月期決算 **2025年4月~12月までの数字を元にした推測数値

出所:各社IR資料よりモニクル総研作成

.jpg?width=1104&height=711&name=20264-01_ph1%20(1).jpg)

表を一見して明らかなように、2025年度は業績の明暗が過去に類を見ないほど明確になった年と言える。ケリングは2022年度をピークに、LVMHは2023年度をピークに売上高が減少に転じており、2024年度のマイナス成長から、2025年度はその水準からさらにマイナス幅を広げる厳しい結果となった。特に、中核ブランドである「グッチ」の不振が続くケリングの落ち込みは顕著であり、2年連続の二桁減収は同社のビジネスモデルが曲がり角に来ていることを示唆している。

一方で、エルメスとリシュモンは、全般的な需要減退やユーロ高という為替の逆風下にあっても、2025年度も引き続き売上高を伸ばしている。LVMHやケリングが苦しむ中で、なぜこの2社は成長を維持できたのか。次章以降で、マクロ環境の変化と各社の戦略の違いという観点から、その要因を深掘りしていく。

2. ラグジュアリーブランドの業界動向:インフレがもたらした消費者階層の分断

各社ともに、インフレによる原材料費や製造人件費等の上昇を理由に、過去10年以上にわたり製品価格の継続的な値上げを行ってきた。特にコロナ禍における行動制限が解除され始めた2021年以降は、それまで抑圧されていた「リベンジ消費」の爆発的なエネルギーに後押しされ、消費者の購買意欲は非常に高かった。2023年頃までは、強気な値上げを実施しても商品は飛ぶように売れ、各社の業績は過去最高の伸び率を記録していたのである。

しかし、2023年以降、世界的なインフレがさらに加速・長期化したことによって、消費者の購買行動に明らかなブレーキがかかり始めた。筆者は、このインフレがもたらした最大の影響は「資産クラス別(階層別)の消費者行動の分断」であると考えている。

第一に、「マス層(一般消費者)」の動向である。これまでラグジュアリー業界の裾野を広げ、売上拡大を牽引してきたのは、憧れやステータスを求めて少し背伸びをしてでもブランド品を購入するマス層であった。しかし、長引くインフレによる生活必需品の高騰は、彼らの可処分所得を直撃した。日々の生活費に余力がなくなる中、相次ぐ値上げによってラグジュアリーブランドはもはや「背伸びしても手が届かない」価格帯へと遠ざかってしまったのである。ルイ・ヴィトンやグッチ、セリーヌ、ロエベといったブランドは、トレンドを積極的に取り入れたデザインやインフルエンサーを活用したマーケティングにより、マス層〜アッパーマス層の取り込みに成功してきた。しかし、まさにその「マス層への依存度」が高かったがゆえに、インフレによる彼らの購買余力減少の直撃を受け、業績悪化を招くこととなった。

第二に、「アッパーマス層・準富裕層」の動向である。彼らは依然として購買余力を持っているものの、度重なる値上げを目の当たりにし、購買行動が非常に慎重になっている。特に高額な商品を購入する際、「投資対効果」をシビアに見るようになった。具体的には、トレンドが過ぎれば価値が下がるデザインよりも、リセールバリュー(中古市場での再販価値)が高く、時代を超えて長く使えるタイムレスなデザインをより強く求めるようになっている。

第三に、「富裕層・超富裕層」の動向である。彼らの消費意欲は引き続き底堅い。株高や不動産高など、インフレによる「資産効果」の恩恵を最も受けている層であり、生活費の高騰の影響も少ない。エルメスのようなトップ・オブ・トップのブランドが業績好調を維持しているのは、この価格弾力性の極めて低い(価格が上がっても需要が落ちない)超富裕層を強固な顧客基盤として囲い込んでいるからに他ならない。

興味深い事例として、非上場であるシャネルの動向が挙げられる。シャネルは財務データの公開が遅いが、すでに発表された2024年度の数字を見ると、あのシャネルでさえ売上が前年比で減少に転じている。シャネルは近年、自らのブランドポジションをエルメスと同格に引き上げるべく、アイコンバッグである「マトラッセ」などの価格をアグレッシブに引き上げた(過去10年で約3倍)。結果として定価はエルメスの「バーキン」と遜色ない水準に達したが、その価格の高さから一部の顧客が離反し、シャネルの販売数量が減少した。価格設定はブランドが主導的に決めることができるが、その価格に対するブランド価値を見出すのは消費者である。価格と消費者の感じる価値に乖離が発生すると消費者は離れていく。ブランドの価格戦略の難しさを示す好例である。

現在、ファッション系ラグジュアリーブランドの中で、度重なる強気の値上げを行っても販売数量を大きく落としていないのは、実質的にエルメス一社のみと言ってよいだろう。

3. 圧倒的な強さを見せるエルメスの秘密:非財務資本がもたらす極限のLTV

では、なぜエルメスはこれほどまでに強いのか。前回のレポートでも触れたが、アナリストとしての視点で見ると、エルメスの財務的な強さは、同社が長年培ってきた「非財務資本」の圧倒的な優位性に起因している。その強みは大きく以下の3点に集約される。

① 家族経営による伝統や世界観の継承 ② アンチマーケティング ③ 職人による少数生産

エルメスは、他のブランドに比べると伝統や世界観へのこだわりが強く、それを維持するために家族経営を貫いてきた。特に、合資会社という形態を取ることで、上場しながらも経営の意思決定はエルメス一族が行い続けられる仕組みになっている。世界観にこだわり、デザインが変わりにくい伝統的な商品を提供し続けることで、トレンドを追いかけてデザインを頻繁に変えるブランドに比べると、消費者から信頼感を得やすい。特に商品価格が高額になるにつれて、消費者は「将来も変わらない価値」への安心感をブランドに求めがちだ。消費者はエルメスの商品価値に対して絶対的な信頼感を持っている。

また、エルメスは、短期的な売上拡大を求めてトレンドに迎合することをせず、創業以来の馬具工房としての伝統とクラフツマンシップを頑なに守り続けている。そして、他社が巨額の広告宣伝費を投じてインフルエンサーを起用し、SNSで話題作りを行うのとは対照的に、エルメスは過度なマーケティングを行わない「アンチマーケティング」を貫いている。

そして、需要がどれほど拡大しようとも、熟練した職人による手作りにこだわり、生産量を急拡大させないことも大きな特徴である。結果として、現在のエルメスは店舗に行っても、お目当てのアイコンバッグ(バーキンやケリーなど)が店頭に並んでいることはなく、一般の顧客がふらりと立ち寄って購入することは事実上不可能となっている。この「欲しくても商品が買えない」という極限の欠乏感が、商品の希少性を高め、エルメスに対する消費者の絶対的な信頼感とブランド価値を極限まで高めている。

このブランド戦略は、秀逸な「クロスセル」の仕組みと驚異的なLTV(顧客生涯価値)を生み出している。消費者がエルメスで目当てのバッグを手に入れるためには、単に高額なお金を払うだけでなく、足繁く店舗に通い、担当スタッフと長期的な信頼関係(顧客としての実績)を築く必要がある。その過程で、消費者はバッグ以外のプレタポルテ(洋服)や靴、シルク(スカーフ)、ジュエリーといった周辺カテゴリーの商品を継続的に購入することになる。つまり、一つのバッグを頂点としたエコシステムが完成しており、顧客一人当たりの獲得収益(LTV)が他ブランドとは比較にならないほど高いと推測される。

.jpg?width=1104&height=924&name=20264-01_ph2%20(1).jpg)

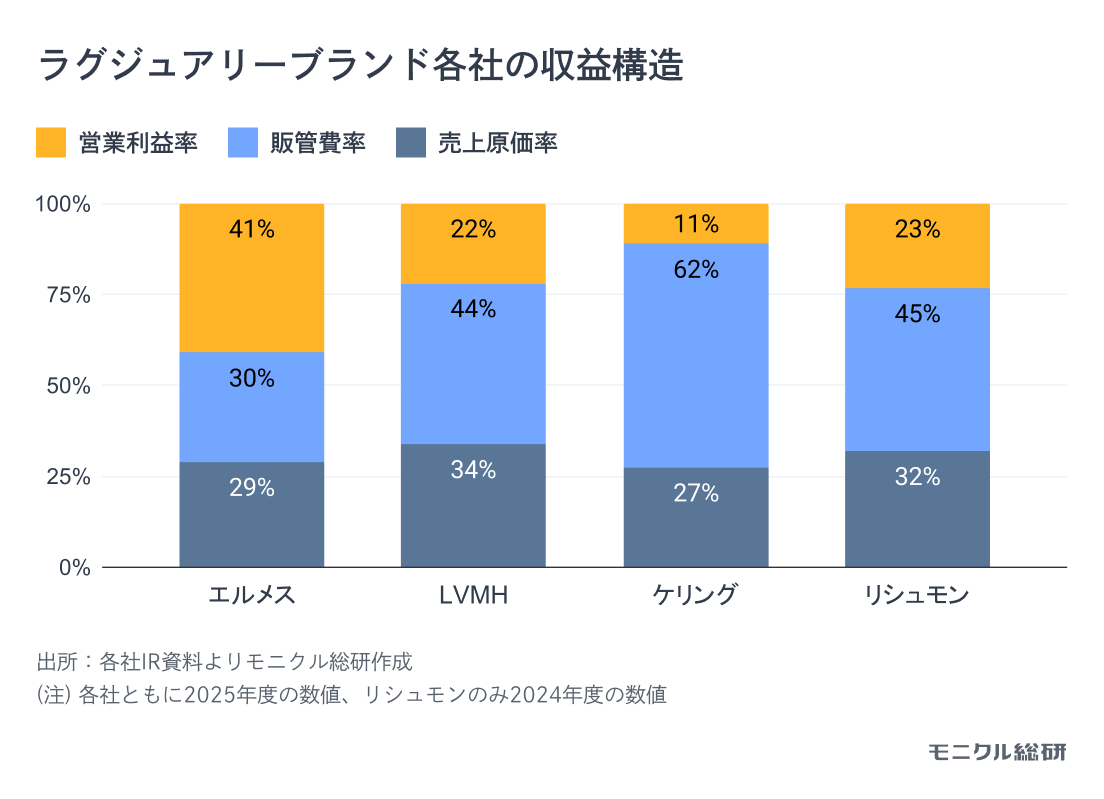

これを財務の視点で紐解くと、エルメスの営業利益率が40%を超える理由が明確になる。売上原価率は他社と大きく変わらない(約30%前後)ものの、多額の広告宣伝費を使わずとも顧客が自ら店に足を運び、バッグ以外の周辺商品まで進んで購入してくれるため、売上に対する販売管理費(販管費)の比率が極めて低いのである。この「販管費をかけずに売れる仕組み」こそが最大の競争優位性である。この分厚い利益率というバッファーがある限り、今後マクロ環境がさらに悪化し、業界全体に逆風が吹いたとしても、エルメスには価格コントロールや戦略投資を行う十分な余力が残されている。

4. ソフトラグジュアリーからハードラグジュアリーへの資金シフト

2025年度の決算に見られるもう一つの重要な特徴は、消費者選好の「ソフトラグジュアリー」から「ハードラグジュアリー」へのシフトである。

ハードラグジュアリーとは、ジュエリーや高級時計など、主に貴金属を用いた耐久性の高い商品カテゴリーを指す。対義語であるソフトラグジュアリーは、衣類やバッグ、靴など、耐久性が比較的低く、ファッショントレンドに価値が左右されやすいカテゴリーである。

リシュモンは、カルティエやヴァン クリーフ&アーペルといった世界的なトップジュエリーブランド、そしてパネライやヴァシュロン・コンスタンタンといった名門ウォッチブランドを多数傘下に抱える、生粋のハードラグジュアリー企業である。同社も他社と同様に継続的な値上げを実施しているが、2025年度も売上高は安定して伸びている。特にジュエリーや高級時計は元の単価が非常に高く、インフレ下での値上げ幅は絶対額で見ると相当なものになる。それにもかかわらず、「値上げ前に駆け込みで商品を購入する」という現象が各国のブティックで見られた。

この背景にあるのは、インフレ進行に対する自己防衛策としての「実物資産選好」である。金(ゴールド)やプラチナ、ダイヤモンドといった貴金属・宝石をふんだんに使用するハードラグジュアリー製品は、その素材自体が実物資産としての市場価値を持っている。そのため、消費者は単なる「消費」ではなく、「資産保全」や「投資」の一環として商品を購入している側面が強い。

前述の通り、ソフトラグジュアリーに対しては価格上昇に伴う消費者の選別が極めて厳しくなっている。それに対してハードラグジュアリーは、「値上がりしても価値が目減りしない(むしろ将来上がるかもしれない)」という投資価値を感じやすいため、購買意欲が落ちにくい。インフレというマクロ環境において、非財務資本(ブランドの伝統やデザイン性)だけでなく、財務的な裏付け(素材の持つ資産価値)がある商品がより高く評価されていると言えるだろう。

5. 今後の展望:マクロ逆風下での業界再編とサステナブルな企業価値の探求

最後に、ラグジュアリーブランド業界の今後の展望について考察したい。

長期的(10〜20年のスパン)に見れば、今後も世界のGDPは成長を続け、インドや東南アジアをはじめとする新興国の中間層・富裕層の購買力が底上げされるため、ラグジュアリーブランド業界全体としては拡大基調が続くと予想される。

しかし、中期的(3〜5年)には、マクロ環境の変化による強い逆風を覚悟しなければならない。とりわけ懸念されるのは「悪いインフレ」の継続である。物価の上昇スピードに実質賃金の上昇が追いつかない状況が世界的に続けば、マクロ経済全体にとってもマイナスであり、当然ながらラグジュアリー消費の冷え込みを招く。

この環境下では、マス層やアッパーマス層をメインターゲットとし、トレンドに依存して売上を急拡大させてきたブランドの苦戦が予想される。消費者のシビアな「選別」により、ブランドの淘汰が一層進むだろう。オーガニック(自律的)な売上成長が難しくなる中、LVMHやケリングといった巨大コングロマリットは、成長のドライブを維持するために、経営不振に陥った中堅ブランドや、あるいは成長著しいニッチブランドのM&Aをさらに加速させると考えられる。現在も、上場・非上場を問わず独立系として経営されているラグジュアリーブランド企業は一定数存在している。結果として、業界の寡占化・再編が劇的に進む可能性が高い。

【独立系のラグジュアリーブランド企業・グループ】

| カテゴリー | ブランド名 | 上場・非上場 |

| ファッション | エルメス | 上場 |

| シャネル | 非上場 | |

| ジョルジオ アルマーニ | 非上場 | |

| ドルチェ&ガッバーナ | 非上場 | |

| マックスマーラ | 非上場 | |

| バーバリー | 上場 | |

| フェラガモ | 上場 | |

| ブルネロ・クチネリ | 上場 | |

| ラルフ ローレン | 上場 | |

| プラダ | 上場 | |

| モンクレール | 上場 | |

| 高級腕時計・ジュエリー | ロレックス | 非上場 |

| パテック フィリップ | 非上場 | |

| オーデマ ピゲ | 非上場 | |

| ショパール | 非上場 |

出所:各社のウェブサイトをもとにモニクル総研作成

一方で、エルメスに代表されるような「タイムレスな価値」を確立しているブランドや、リシュモンが有する「ハードラグジュアリー」など、実物資産としての絶対的な価値を持ち、インフレの影響を受けにくい富裕層・超富裕層を強固にグリップしている企業にとっては、マクロのマイナス影響は極めて限定的だろう。

企業経営の最大の目的は「サステナブルな企業価値の向上」であると筆者はかねてより主張している。ラグジュアリーブランド企業にとってのサステナブルな企業価値とは、自社の「非財務資本(ブランドの歴史、職人の技術、顧客との信頼関係)」をいかに毀損することなく、中長期的なキャッシュフローの創出(財務的価値)へと結びつけられるかという、戦略的な一貫性に他ならない。今後も、難しいマクロ環境下で各社がどのような戦略を選択し、非財務資本を維持していくことができるか注目したい。